Barometrar förra veckan – inte värre

Konjunkturbarometrarna var svaga förra veckan men indikerade inte att läget förvärras, en lättnad för marknaden. Positivt att Tysklands svaghet inte har spridit sig till Frankrike.

Konjunkturbarometrarna var svaga förra veckan men indikerade inte att läget förvärras, en lättnad för marknaden. Positivt att Tysklands svaghet inte har spridit sig till Frankrike.

Lite oroande att tjänstesektorerna var en besvikelse, både i Tyskland och USA, och att svenska KI- barometern visar på svagare arbetsmarknad. Så stabilisering, men spridningsrisker kvarstår.

Centralbanker förra veckan – Ingves mot noll

Draghis sista möte som ECB-chef var som förväntat. Oenigheten som rådde kring septembers stimulansbesked verkar dock ha minskat och och han använde mer negativa ord för ekonomins utveckling.

Draghis sista möte som ECB-chef var som förväntat. Oenigheten som rådde kring septembers stimulansbesked verkar dock ha minskat och och han använde mer negativa ord för ekonomins utveckling.

Ingves vill bort från minusräntan, vilket många överraskades av. De signalerar en höjning i december men sedan inget mer. Att Riksbanken inte längre välkomnar en svag SEK talar för att valutan kommer styras av andra faktorer som generella riskläget och svensk ekonomi.

Barometrar denna vecka – USA i fokus

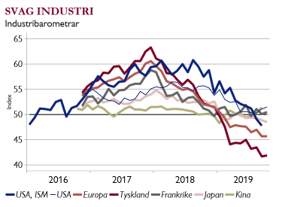

Rapportsäsongen fortsätter med kraft i USA och Europa. Också intensiv makrovecka, framför allt torsdag/fredag, då vi får Kinas barometer som förbättrades förra månaden (se graf till vänster), och USAs ISM-barometer.

Rapportsäsongen fortsätter med kraft i USA och Europa. Också intensiv makrovecka, framför allt torsdag/fredag, då vi får Kinas barometer som förbättrades förra månaden (se graf till vänster), och USAs ISM-barometer.

ISM-index för industrin föll under 48 i september och även tjänsteindex föll (se graf ovan). USA’s snabb-PMI för oktober förbättrades dock för industrin (se graf till vänster) men försämrades för service.

Centralbanker denna vecka – Powell i fokus

Fokus denna vecka på centralbanksmötena i Japan och USA (onsdag). En tredje sänkning från Fed är inprisad. Fokus ligger på signalerna framåt. Kanske en paus, även om det kan irritera Trump, men ändå en fortsatt beredskap om ekonomins utveckling förändras.

Beredskap verkar glädja marknaden trots att centralbankerna alltid är beredda – Fed har dock mer utrymme för räntestimulanser än Europa och Japan. Duvaktig ton kan lyfta börsen, särskilt tillväxtmarknader om dollarn pressas.