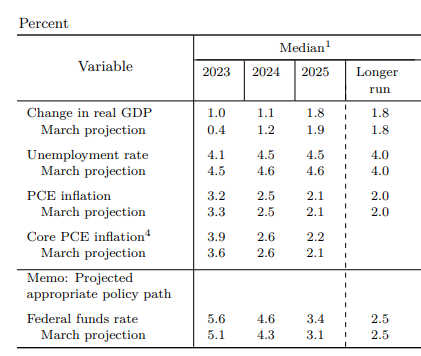

Precis som förväntat lämnade Fed styrräntan oförändrad på sitt räntemöte i går kväll. Ledamöternas ränteprognoser var dock hökaktiga.

Medianprognosen pekar på två till höjningar i år om vardera 25 punkter till 5,50-5,75 procent. Marknaden tror att det är 70 procents sannolikhet för 1 höjning till – de tror inte på 2 höjningar till i år.

Fed anser att de har råd att ta en time out: de får då mer data att analysera, de har redan agerat kraftfullt (höjt från 0-5 procent på 15 mån) och vi har inte sett de fulla effekterna på ekonomin än. Då det råder stor osäkerhet om när dessa effekter syns varför det nu är motiverat med en långsammare höjningstakt.

Fed bedömer att de på sikt kan få inflationen under kontroll utan så mycket sämre arbetsmarknad (se tabellen ovan). Känns optimistiskt – särskilt när det nu förkommer spridda strejker i USA för högre löneökningar.

Den höga räntemiljön är här för att stanna en tid, vilket innebär fortsatt risk för räntekänsliga bolag och hushåll.

Börsen får motvind då ränteplaceringar är ett mer konkurrerade alternativ än tidigare. Tech sektorn är sårbar i en högräntemiljö, men än så länge ser AI-trenden ut att dominera.

Riksbanken: Dubbelhöjning?

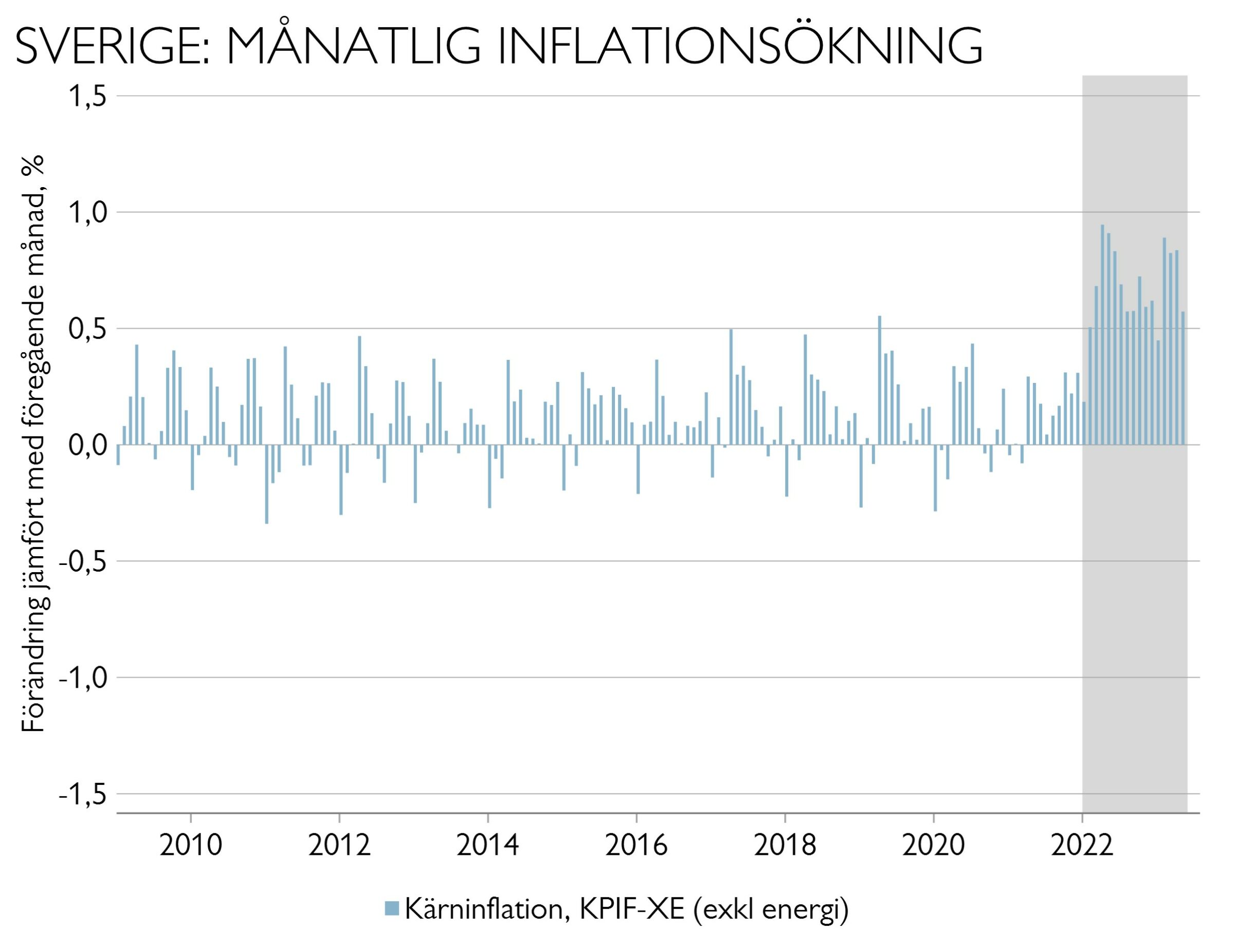

Kärninflationen i Sverige föll mindre än väntat i maj och årstakten är kvar över 8%.

Tar vi bort ränteeffekter och energipriser steg priserna hela 0,7% under maj – trots att matpriserna föll. Det är hotell, restaurang, resor, upplevelser och tjänster som driver upp inflationen.

Lite kuriosa är att det talas om Beyoncé-effekten, dv.s dyrare hotellnätter o.dyl då hon inledde sin världsturné i Sverige. Men även utan denna effekt så var den månadsvisa prisuppgången, ex energi, hela 0,5 – normalt är 0,2 (se grafen nedan). Att SEK är fortsatt svag bidrar också till dyr import.

Riksbanken har färre möten per år än Fed & ECB, så Thedéen kan behöva göra en s.k dubbelhöjning på 50 punkter för att bekämpa inflationen.

Det stora frågetecknet är om riskerna i fastighetssektorn kommer påverka Riksbankens penningpolitik.

Räntemötet den 29/6 kan kom att handla om förtroendet både för både kronan och Thedéen. SEK är alltjämt nära rekordsvag och ligger utanför de handelsintervall den befunnit sig i en tid nu: EUR 11-11,50.

Vi befarar att det för en tydlig kronförstärkning krävs bättre riskaptit på marknaderna generellt men också att fastighetsoron minskar till exempel om fler bolag lyckas ta in nytt kapital, fastighetsaffärer görs etc.