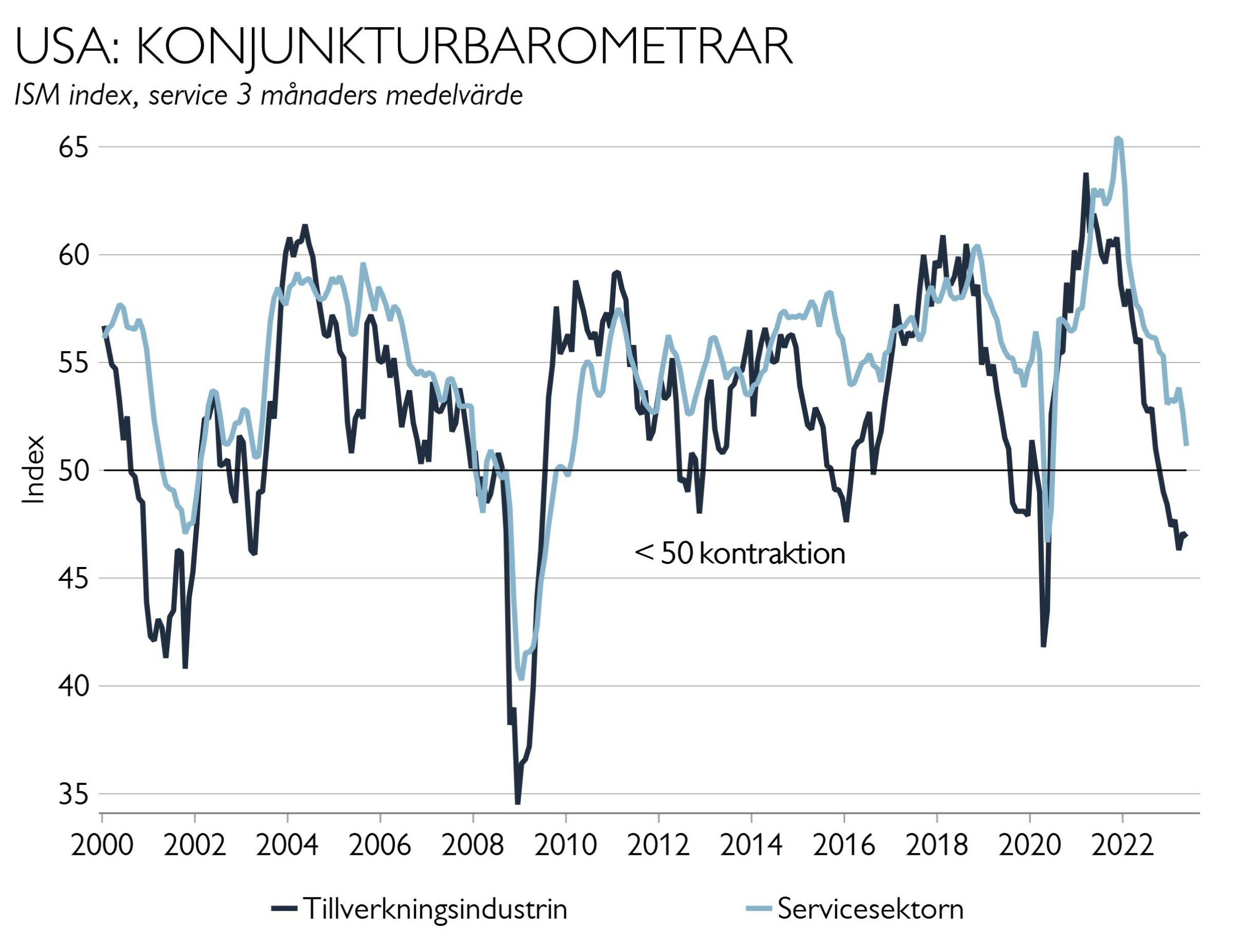

Amerikanska tjänstebarometern (ISM Services) försämrades i maj från runt 52 till närmare 50 som är skiljelinjen mellan expansion och kontraktion. Marknadens prognos var en liten ökning. Den svaga siffran pressade både S&P 500 och Nasdaq.

Gapet mellan den svaga industribarometern och den starkare tjänstebarometern har börjat minska genom att tjänstebarometern nu också vänt nedåt (se grafen nedan).

- Orderindexet pekar på expansion, men i allt lägre takt och orderstocken krymper allt snabbare.

- Sysselsättningsindex föll under 50 och signalerar överraskande en viss minskning av personalstyrkan, vilket går tvärtemot andra arbetsmarknadssignaler.

Fed: Paus, men risk för tuffare ton?

Fed har räntemöte på onsdag kväll (14 juni). Denna vecka har både Australien och Kanada överraskande höjt sina styrräntor samt haft en hökaktig ton. Även ECB-chefen Lagarde signalerade nyligen att fler höjningar är på väg. Fed är inne i sin tysta period, men liksom tidigare skulle signaler kunna komma via tidningsartiklar.

USA:s jobbrapport i slutet på förra veckan visade att sysselsättningen steg betydligt mer än väntat (företagsdata), men samtidigt rapporterades fler vara arbetslösa (hushållsdata). Ett udda mönster.

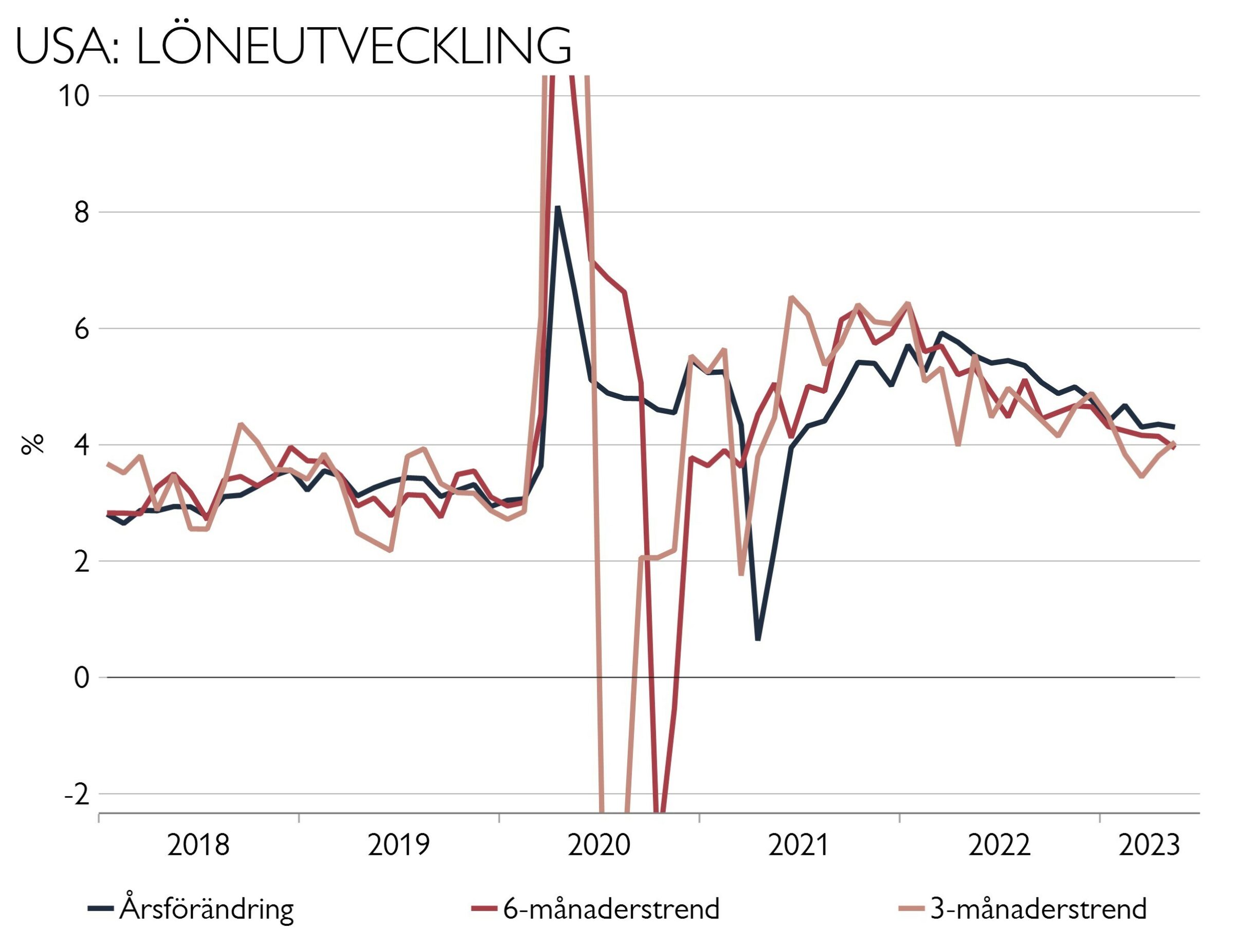

Jobbstyrkan var dock bred – de nya jobben skapades inte i en enskild sektor utan i flera. Lönerna steg endast med 0,3 procent, men årstakten är dessvärre endast svagt avtagande och det även om trenden beräknas på de senaste sex eller tre månaderna, mått som Fed ofta lyfter fram i sin analys (se grafen nedan).

Ökningstakten ligger alltjämt kring 4 procent och Fed ser 3 procents löneökningstakt, likt 2018-2019, som förenlig med inflationsmålet på 2 procent.

Fed har skäl att både att höja och att avvakta vid mötet nästa vecka beroende på om de väljer att ta fasta på nivåer eller på trendriktningen i inflationssiffror och jobbdata.

Marknaden tror på en 25-punkters höjning till, men att den mest sannolikt kommer på juli-mötet. En viktig pusselbit blir KPI-siffrorna som publiceras dagen innan, där priserna i kärninflationsmåttet väntas öka 0,4 procent.

Vi tror inte tidpunkten för en höjning till är börsavgörande och vi bedömer att Fed har råd att snart ta paus.

Men en mer hökaktig ton (för fortsatt inflationskamp) likt andra centralbanker skulle dock kunna oroa och riskera att pressa börsen, kanske främst tech-sektorn som gått enormt starkt i år.