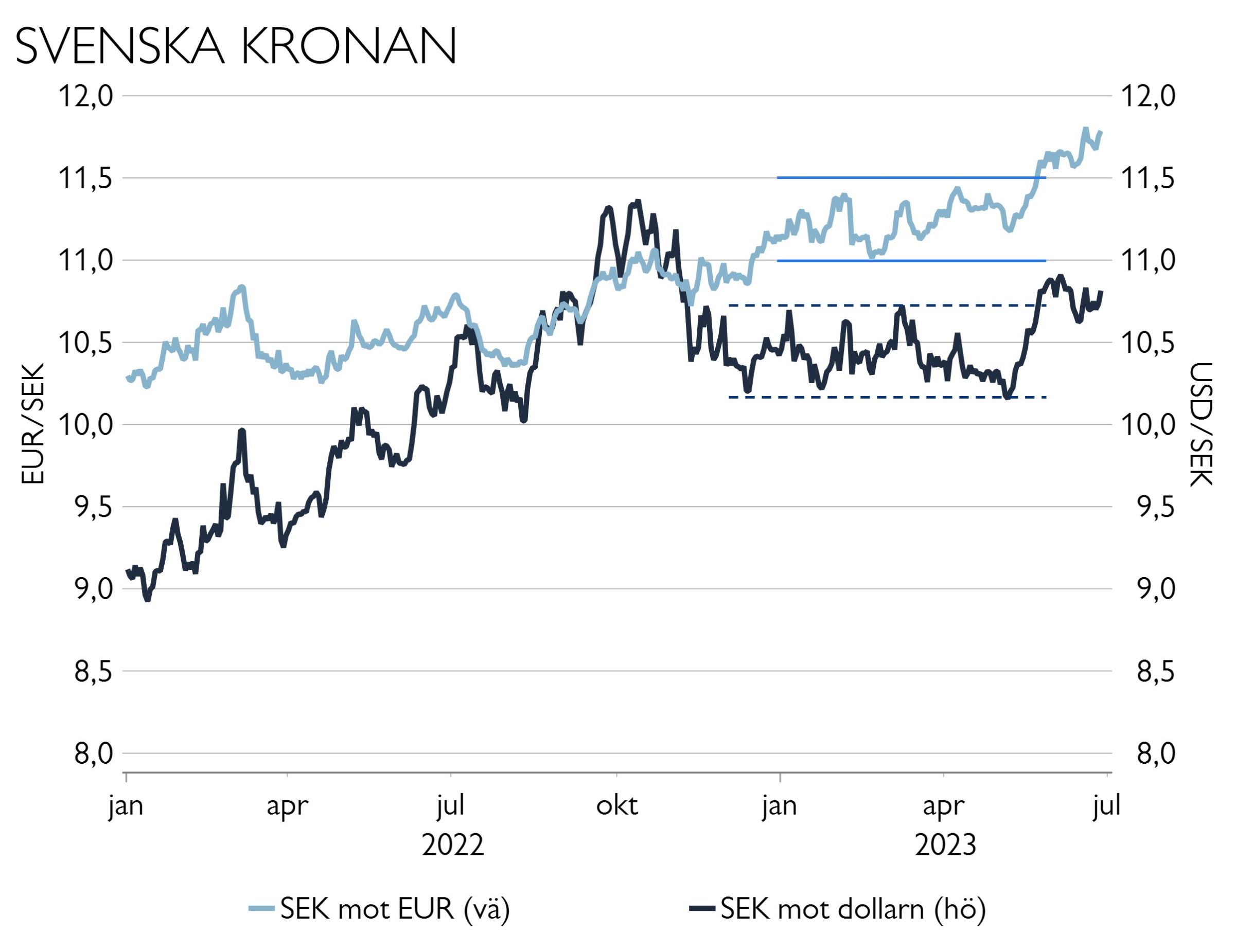

Svag krona. I skrivande stund är kronan ganska oförändrad, det vill säga alltjämt nära rekordsvag och utan för det handelsintervall mot euron där den rört sig större delen av året (se graf nedan).

Ingen dubbelhöjning. Trots hög kärninflation och kraftfulla höjningar från både Norge och Storbritannien förra veckan, nöjde sig Riksbanken med att höja styrräntan med 25 punkter till 3,75 procent på torsdagen.

Mer QT. Riksbanken meddelade samtidigt att den från september kommer sälja statsobligationer för 5 miljarder varje månad jämfört med tidigare 3,5 miljarder.

Syftet är att få till en mer välfungerande statspappersmarknad, men som på marginalen kan stärka kronan (via högre obligationsräntor som lockar kapital till svenska ränteplaceringar).

Bekymmersam inflation – minst en höjning till i år. Riksbanken anser att inflationen faller för långsamt på grund av prishöjningar i tjänstesektorn och den svaga kronan som gör import dyrare. Den svaga kronan kan också lyfta tjänstepriser via mer turism och därmed ge högre priser för rekreation, hotell etc. Ekonomin inte är inte heller så svag som väntat utan för byggsektorn. Riksbanken prognostiserar minst en räntehöjning till i år och deras räntebana visar att styrräntan toppar över 4 procent.

Vi befarar att det kan behövas fler höjningar, dels för att kärninflationen verkar seglivad och dels om kronan skulle försvagas ytterligare. Avgörande blir hur hushållens konsumtion utvecklas i höst.

Sintra: Inflationskampen är inte över. Det framgick tydligt av det årliga samtalet och frågestunden i portugisiska Sintra i veckan med bland annat centralbankscheferna från Federal Reserve, ECB och Bank of England.

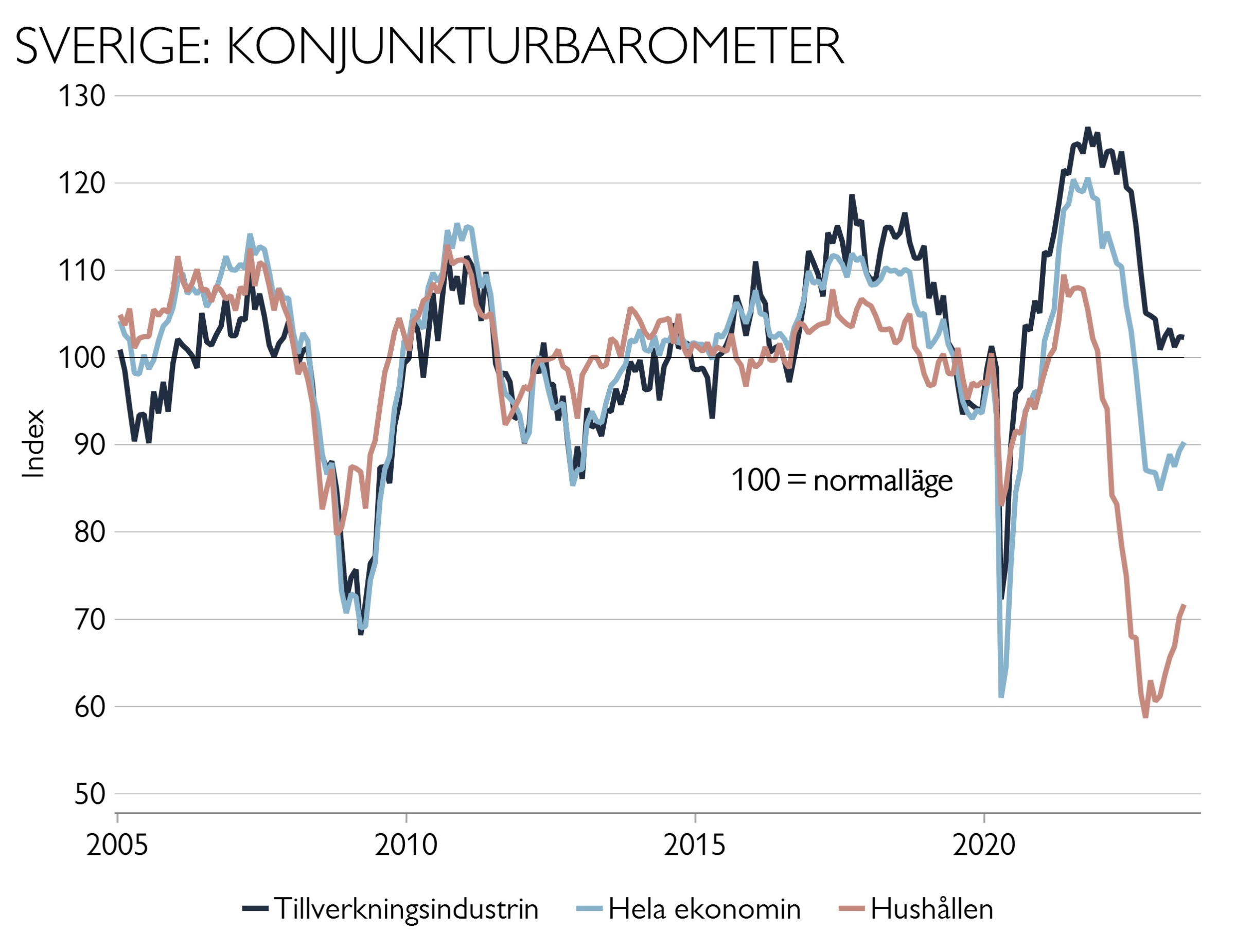

Sveriges barometer: Inte dystrare

Tjänstesektorer driver. Den svenska konjunkturbarometern från Konjunkturinstitutet (KI) förbättrades i juni – främst drivet av tjänstesektorn men även detaljhandelssektorn. Näringslivets anställningsbehov är fortsatt stora.

Mindre aggressiva prisplaner. Samtidigt dämpas prisplanerna i samtliga sektorer. Detta signalerar avtagande, men högre inflation än normalt.

Styrka för investeringsvaror. Till skillnad från det svaga PMI-indexet för industrin som fallit mot 40 och signalerar kontraktion, så har KI-barometerns indikator för tillverkningsindustrins stabiliserat sig kring normalnivån (se graf nedan). I insatsvaruindustrin är stämningsläget betydligt dystrare än normalt, i investeringsvaruindustrin, med maskinindustrin, är läget betydligt starkare än normalt. Kanske är det globala satsningar på energiomställning och försvar som bidrar.

Mindre mörker i detaljhandeln? Hushållens optimism ökar, främst deras syn på svensk ekonomi snarare än synen på deras egna ekonomiska situation. Indikatorn är dock historiskt svag, men signalerar att det värsta kan vara över i detaljhandeln. Detta bekräftades på torsdagen av en tentativ förbättring i detaljhandelsförsäljningen under maj – sällanköpsvaror visar svagast utveckling.

Portföljtankar. I vår svenska aktieportfölj föredrar vi fortfarande exponering mot dagligvaror framför sällanköpsvaror. I verkstadssektorn föredrar vi de lägre värderade bolagen.