Inflationssiffrorna fortsätter att visa högre pristryck än väntat och penningpolitikens jobb är inte klart. Det signalerade både ECB och Federal Reserve (Fed) i förra veckan, och Powell igen vid kongressens utfrågning i onsdags.

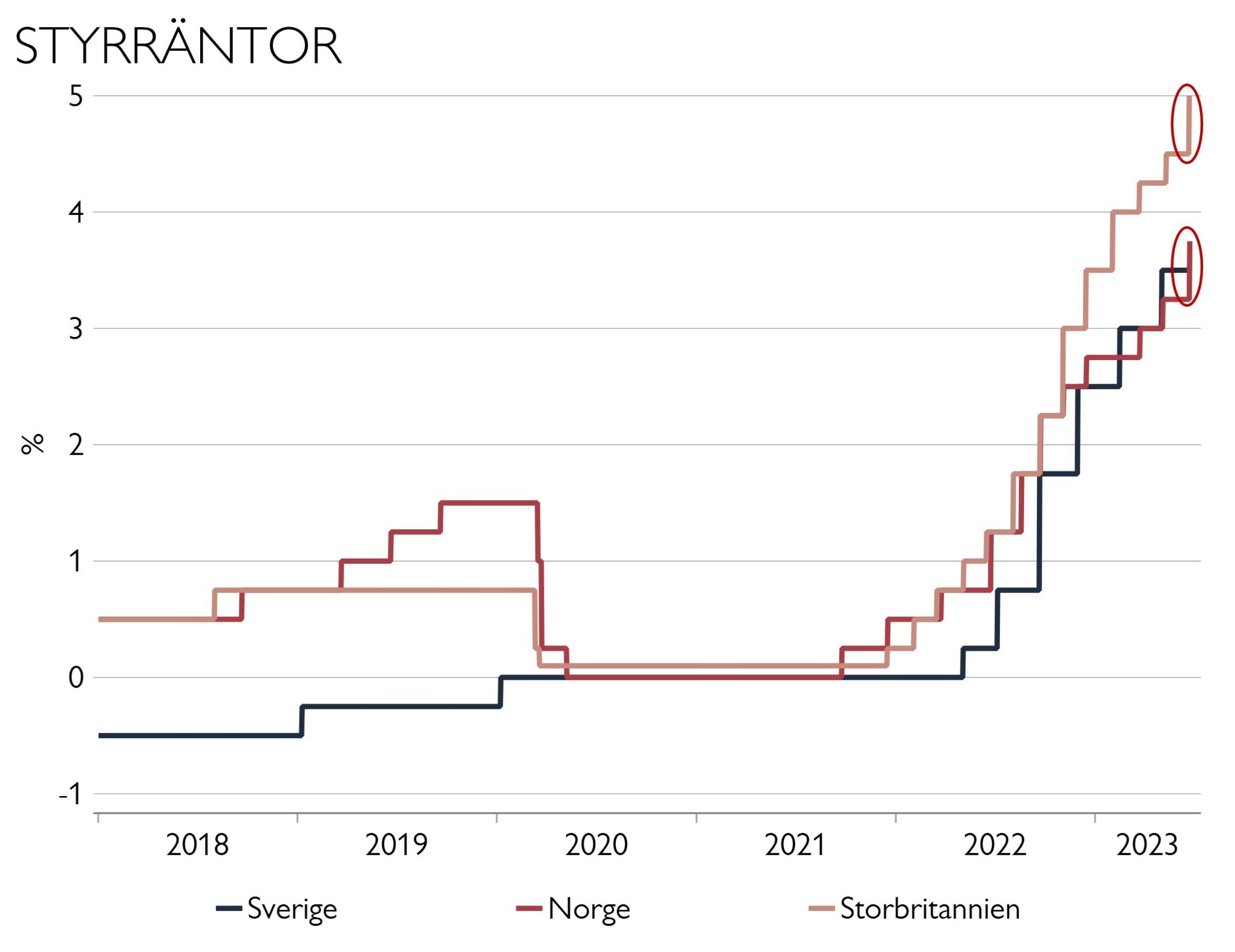

Hökaktiga signaler har fortsatt komma denna vecka med oväntat stora höjningar från både centralbankerna i Norge och Storbritannien. Nästa vecka är det nog Riksbankens tur.

Norge: På torsdagen höjde Norges Bank med 50 punkter till 3,75 procent, mot väntat 25 punkter. De signalerar en höjning till i augusti. Motivet är hög inflation och att om de inte agerar nu kan inflationskampen bli dyrare framåt. Valutan stärktes efter beslutet.

Storbritannien: Även Bank of England höjde räntan med 50 punkter under torsdagen. Färska siffror visar att det underliggande inflationstrycket fortfarande stiger och marknaden ser en styrränta som höjs från dagens 5 procent till 6 procent runt årsskiftet.

Sverige: Riksbanken har räntemöte på torsdag i nästa vecka och sannolikt höjer även de med 50 punkter till 4 procent. Främst på grund av hög inflation, men också för att kronan är rekordsvag och för att det är långt mellan deras möten – nästa möte efter 29 juni-mötet är först i september.

Marknaden prisar på torsdagen in 50 procents sannolikhet för 50 punkter. De brukar inte chocka marknaden utan ofta skicka en signal via media – men kanske tar Riksbanken rygg på Norges Bank och Bank of England och överraskar.

Thedéen sa när han tillträdde som chef, att han gärna skulle vilja se en starkare krona för att dämpa inflationen – och norska kronan (NOK) stärktes efter dagens räntebesked.

Sverige: Mild lågkonjunktur – men vinstfall i sikte

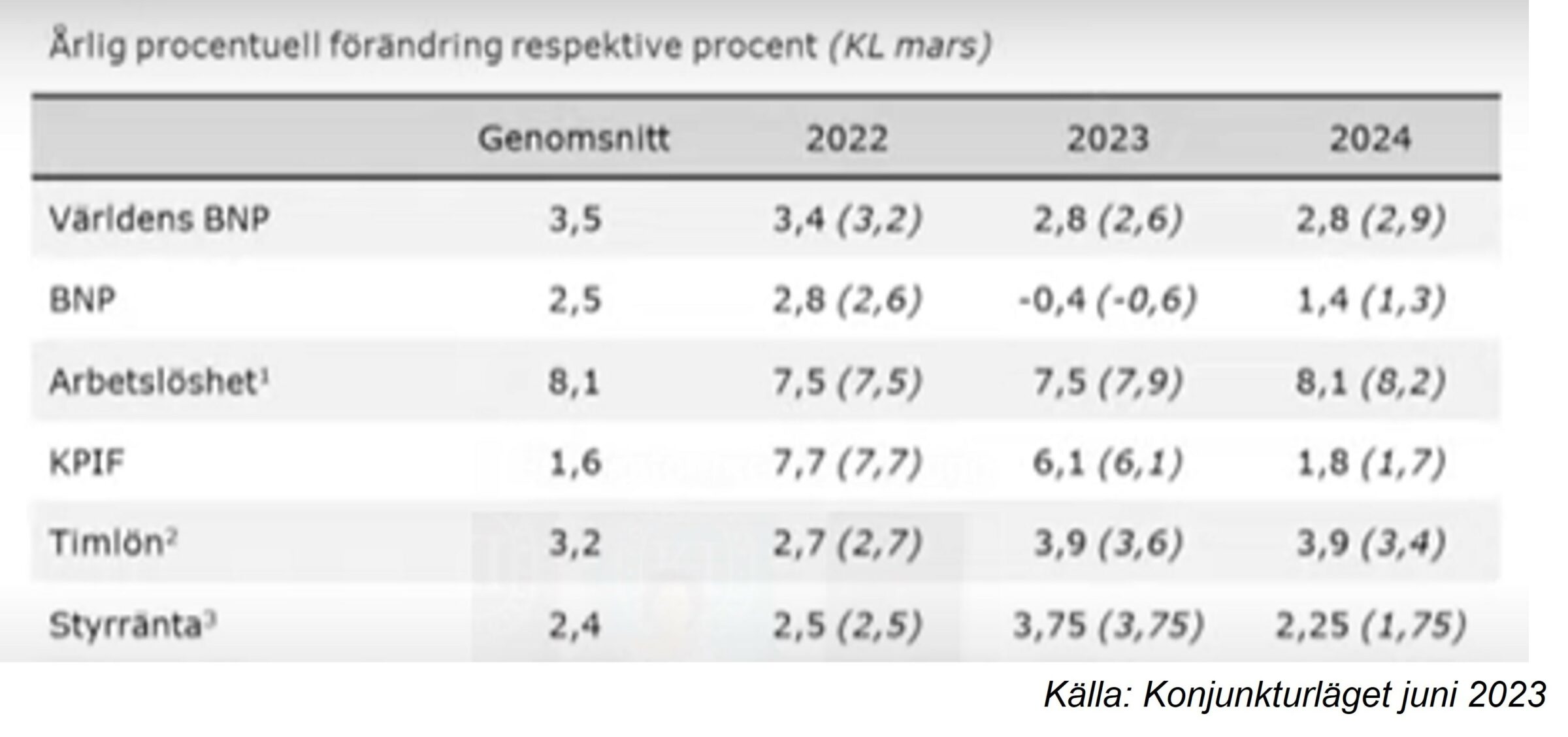

Konjunkturinstitutet (KI) ser i sin nya prognos för svenska ekonomin endast en kortvarig konjunktursvacka där BNP minskar något under de kommande kvartalen. BNP-tillväxten faller från 2,8 procent 2022 till -0,4 procent 2023 och stiger till 1,4 procent 2024. Notera att Riksbankens prognos (från april) är liknande för 2023, men nära noll för 2024.

Dämpar BNP-tillväxten gör hushållens konsumtion, exporten och det svaga bostadsbyggandet. Offentlig konsumtion lyfts av försvarssatsningar.

KI bedömer vidare att arbetsmarknaden står emot bra. Ännu har den inte ens bromsat in och svårigheter att rekrytera personal talar för att företagen är försiktiga med varsel. Produktiviteten i näringslivet kommer således sannolikt försämras.

Räntesänkningar från Riksbanken räknar KI med redan under våren 2024, samt ett skifte mot expansiv finanspolitik för att ge stöd till ekonomin. Sådant brukar börsen gilla.

Analysen förutsätter dock att svensk inflation faller till Riksbankens mål om 2 procent till nästa sommar, vilket KI bedömer som rimligt då tidigare prisuppgångar inte upprepas (så kallade baseffekter). Riksbankens senaste prognos för inflationen (KPIF) för 2024 var 2,3 procent och naturligtvis ingen räntesänkning i räntebanan.

Även centralbankerna är tydliga med att inflationsutsikterna är mycket osäkra – särskilt när lönetryck och prishöjningar på tjänster är det som nu i allt större utsträckning driver inflationen.

Sämre produktivitet och höga lönekostnader de kommande kvartalen samtidigt som efterfrågan mattas är inte gynnsamt för bolagsvinsterna. KI bedömer att näringslivets onormalt höga vinstandel kommer dämpas av högre enhetsarbetskostnader och därefter av mer måttliga prishöjningar.

Vinstvarningarna har dessutom redan blivit allt fler – i vissa fall av bolagsspeficka skäl. I Sverige har vi fått vinstbesvikelser från bland annat Viaplay, XXL, Boliden, Billerud, Getinge och några småbolag.