Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:Ororsmoln: Brexit stökar på

![]() Denna vecka är brittiska parlamentet tillbaka, men drottningen sa Ja till Boris Johnssons begäran att stänga parlamentet mellan 10/9 – 14/10. Då är de åter bara några dagar innan till EUs toppmötet och några veckor innan deadline den 31 oktober.

Denna vecka är brittiska parlamentet tillbaka, men drottningen sa Ja till Boris Johnssons begäran att stänga parlamentet mellan 10/9 – 14/10. Då är de åter bara några dagar innan till EUs toppmötet och några veckor innan deadline den 31 oktober.

Spelet är högt och kritiken rasar från flera håll och resultatet kan bli allt från hård Brexit, till nyval, till förlängd deadline från EU, till avtal kring Irlandsgränsen. Brexitoron fortsatte att pressa kronan under förra veckan.

Avtalslöst Brexit skulle skapa oro, men kanske är en förlängd period med högre osäkerhet ännu värre. Viktigt för marknadsreaktionen blir om det kommer stimulanser från penning- och finanspolitiken i Storbritannien, men också i Europa.

Konjunktur: Konsumtionen visar styrka

Konsumtionssignalerna är starka. USAs tillväxt bromsade i 2:a kvartalet in från 3 till 2 pricent. Det som tyngde var lager och export. men konsumtionen accelererade.

Konsumtionssignalerna är starka. USAs tillväxt bromsade i 2:a kvartalet in från 3 till 2 pricent. Det som tyngde var lager och export. men konsumtionen accelererade.

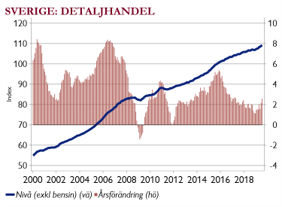

Men inte bara den amerikanska detaljhandeln är stark utan även den svenska visar bättre fart (se graf). Detta samtidigt som hushållen inte är mer optimistiska och inte planerar inköp av kapitalvaror.

Konjunktur: Industrin svag

Industrisignalerna är svaga. Den tyska IFO barometern faller snabbt. I Sverige föll konjunkturbarometern medan inköpschefsindex steg och visar en stabilisering (se graf).

Industrisignalerna är svaga. Den tyska IFO barometern faller snabbt. I Sverige föll konjunkturbarometern medan inköpschefsindex steg och visar en stabilisering (se graf).

Lite udda att konjunkturinstitutet visar svagare produktionsplaner medan de stiger i inköpschefsindex, där däremot orderingång och leveranstider pekar på kontraktion. Svaga barometrar i Europa är en nedsiderisk för svenska industri. Stort fokus på den amerikanska industribarometer från ISM imorgon.

Räntor: Riksbanken först ut

Både glada börser och räntemarknader förra veckan och nu i september har flera centralbanker möten.

Både glada börser och räntemarknader förra veckan och nu i september har flera centralbanker möten.

Riksbanken redan på torsdag. Ingves har argument för en lättare penningpolitik: Inflationen är under målet 2 procent, omvärlden är skör och signalerna från jobbmarknaden har mjuknat. Intressant dock hur de bedömer att den svaga kronan påverkar inflationen. Vi tror Riksbanken tar en duvaktig ton men inte lika aggressiv som ECB, men det som tynger SEK är främst konjunktur- och Brexitoro.