Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:Ännu en tweet

USA/Kina konflikten eskalerar och förra veckan tweetade Trump plötsligt om breda importtullar mot Mexiko (en tidigare allierad!), med 5 procent från 10 juni. Om illegal immigration inte minskar, ökas tullsatsen med 5 procentenheter varje månad till 25 procent per oktober. Detta är drastiska åtgärder – börserna skakar och bilaktier pressas.

En konflikt i taget är inte riktigt Trumps och USAs melodi. Biltullshotet mot Europa ligger kvar och Trump vill se mer bidrag till Nato och mer jordbruksexport. Den 1 juni trädde de högre tullarna mot Kina i kraft. Kina har svarat med tullhöjningar, FedEx-utredning och att de ska göra en svart lista för amerikanska bolag.

Ännu mer svaghet

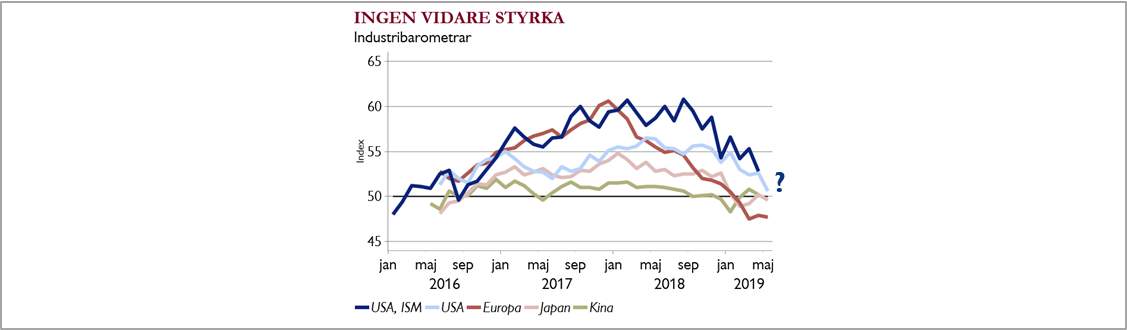

Industrihumöret blir allt sämre – en färska Kina-barometer förra veckan visar kontraktion i industrin (under 50) med svagare orderläge. Stort fokus på om ISM-barometern för industrin (mörkblå linje i grafen) kommer att falla och hur mycket.

Läget i världskonjunkturen är skört – ju längre period av industrisvacka desto större risk att det sprider sig till tjänstesektorer som än så längre klarar sig bra.

Ännu lägre räntor

Hittills i år har börserna haft starkt stöd i mjukare räntetongångar från centralbankerna. Läget ser ut att skifta. Nu oroas marknaden av de snabbt fallande långräntorna som ses som en oroande konjunktursignal.

Vid ökad oro/sämre riskaptit flyr investerare in i tryggare ränteplaceringar. Grafen visar hur samtliga räntor mellan 2-10 år i USA ligger under Feds styrränta på 2,25-2,50 procent.. Marknaden prisar nu in två Fed-sänkningar i år.

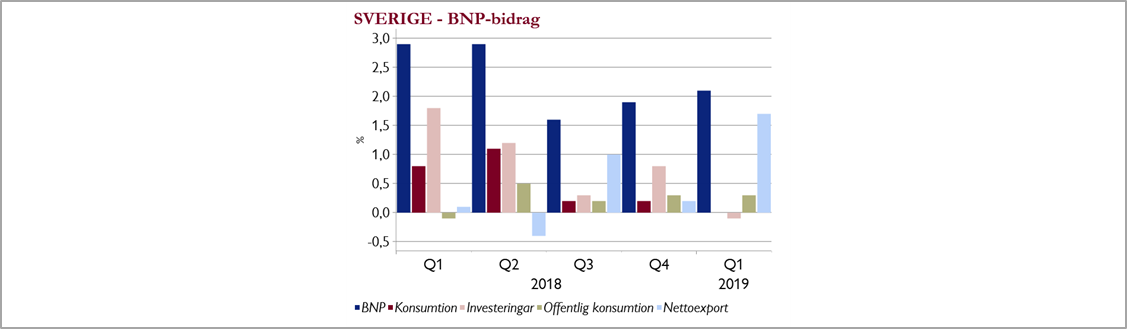

Ännu en besvikelse i Sverige

Svensk BNP för 1:a kvartalet steg hela 2,1 procent i årstakt men det berodde på stark export och svag import – en tydlig effekt av den svaga kronan. Hushållens konsumtion (röd nära noll i grafen) och investeringarna (grön) var lägre än väntat.

Detta rimmar med de barometrar vi fått i april och maj där både hushållen och företagen blir mer pessimistiska. Consumer confidence är det lägsta på 6 år och för råvaru- och verkstadssektorerna är läget nära normalt med trenden pekar ned.