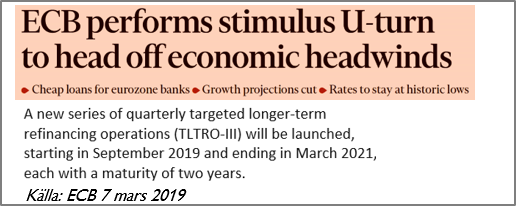

Förvirring I: ECB-mötet |

|

|

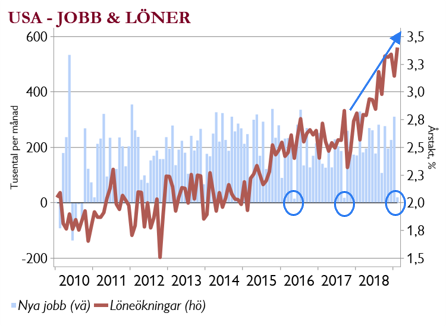

Förvirring II: USAs jobbrapport |

|

|

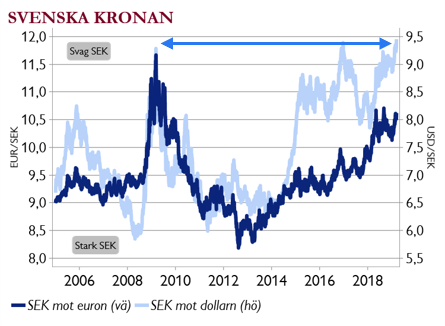

Faller igen: SEK |

|

|

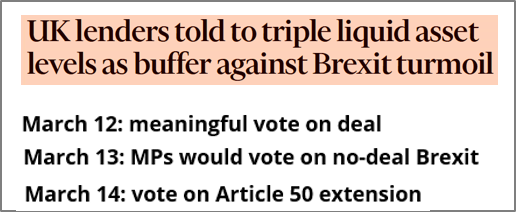

Röstar igen: Brexit |

|

|

Genom PB Online får du som kund ständig tillgång till dina investeringar, analyser och nyheter, prenumerationsprodukter och övrig marknadsinformation. Behöver du hjälp eller har andra frågor angående vår onlinetjänst, vänligen kontakta oss via:

Tel: +46 8 5886 88 00

Carnegie Edge är endast avsedd för institutionella investerare och innehåller mer än 10 000 analyser. I tjänsten ingår också sammanställd data om marknader och sektorer — totalt finns information om cirka 350 företag.

Hos Carnegie får du ett sparkonto med bra ränta från första kronan helt utan bindningstider eller avgifter. Du får göra hur många uttag du vill. När du är inloggad på ditt sparkonto gör du insättningar och uttag, kontrollerar ditt saldo och transaktioner.

Läs mer om Sparkonto

E-post: sparkonto@carnegie.se

Kundservice Sparkonto: 08-604 7600

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:

• Förvirring I: ECB-mötet

• Förvirring II: USAs jobbrapport

• Faller igen: SEK

• Röstar igen: Brexit

Förvirring I: ECB-mötet |

|

|

Förvirring II: USAs jobbrapport |

|

|

Faller igen: SEK |

|

|

Röstar igen: Brexit |

|

|

Riksbanken nöjde sig med en räntehöjning med 25 punkter. Samtidigt visar den svenska konjunkturbarometern på...

Norges Bank och Bank of England höjde båda styrräntan med 50 punkter på torsdagen. Det...

Fed anser att de har råd att ta en paus men ökad risk för dubbelhöjning...