Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:Fed: Duvor ropar sänk

Börsen har inte fallit så kraftigt trots att konflikterna förvärras (handel och tech). Redan hörs mjukare tongångar från centralbanker.

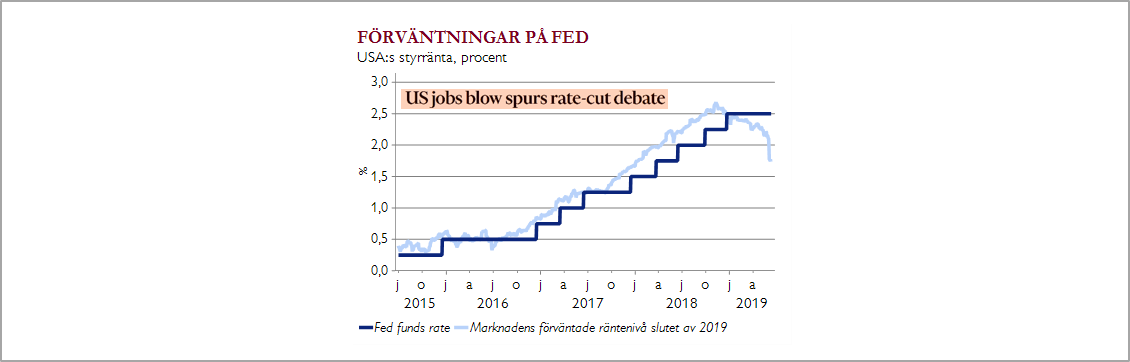

Fed-chefens Powells budskap att de är redo att agera är inget nytt, men flera duvaktiga Fed-ledamöter (Bullard, Clarida, Evans) talar nu om att det är dags för räntesänkning, inte minst då inflationen är så låg. Den svaga jobbrapporten i fredags gav stöd till ränteförhoppningarna. Marknaden prisar redan in 2,5 sänkningar i år.

ECB: Diskuterat mer stimulanser

ECB levererade förra veckan detaljer om billiga lån till bankerna (TLTRO III) och sköt en räntehöjning ytterligare 6 månader framåt till mitten av 2020. En tysk 10-årsränta föll till -0,25 procent. Vi föredrar Coco-obligationer, som gynnas av TLTRO III, framför stats- och företagsobligationer i Europa.

ECB-chefen Draghi sa också att de diskuterat ytterligare stimulanser som fler obligationsköp och räntesänkningar. Mycket kan gå fel i Europa som biltullar, Brexit och Italiens skuldpolitik. Draghi är vaksam, men inte beredd agera än.

PBoC: Enormt utrymme agera

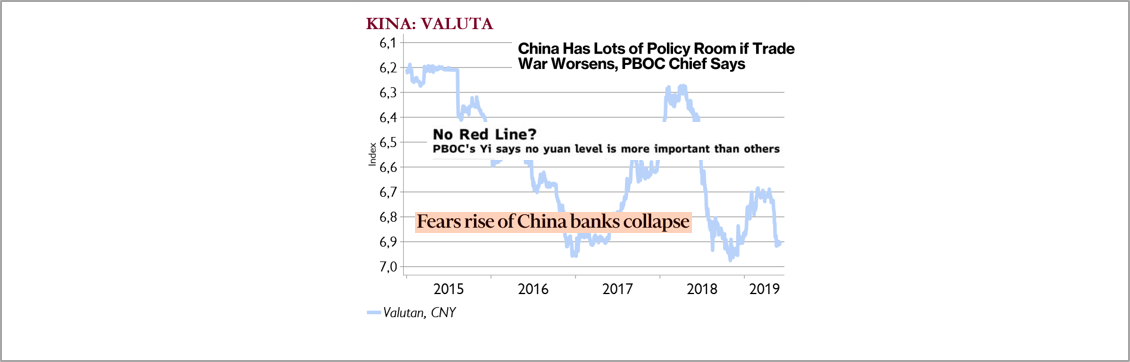

Räntesänkningarna i Australien och Indien förra veckan var väntade, men Kinas centralbank överraskade. PBoC-chefen Yi så att de har ett enormt utrymme att stimulera. Att många sänker prognoserna för Kinas tillväxt 2020 och att de behövt ta över banker oroar.

Tullar, svagare tillväxt och eventuellt lättare penningpolitik kan pressa valutan, vilket sällan är bra för omvärlden som föredrar finanspolitiska stimulanser.

Handel: G20 och Mexiko

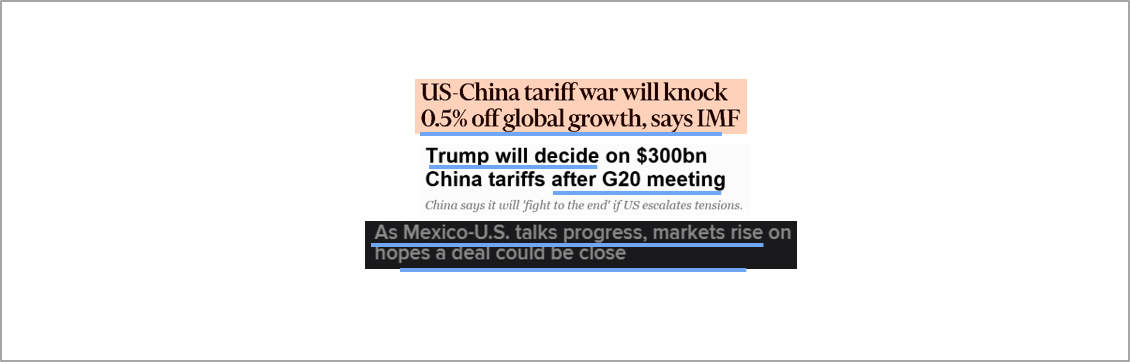

Stort fokus på konflikterna inom handel och tech som alltjämt är högaktuella. Global BNP-effekt på 0,5 procentenheter skulle innebära runt 15procent (0,5 procent/3,5 procent) lägre försäljning globalt.

Trump har skjutit eventuella tullar mot Mexiko tre månader framåt och immigrationsåtgärder ser ut att kunna nås. Det finns också förhoppningar om mer positiva tongångar mellan USA/Kina under G20-mötet i Japan den 28-29 juni.

Trump ser tullar som ett vapen för att få andra länder att göra som han vill – inte bra, skapar osäkerhet. Frågan är hur mycket och hur långvarigt riskaptiten kan öka när centralbankerna återigen signalerar beredskap att stödja konjunkturen/börserna. Räcker det med prat eller måste centralbankerna leverera?