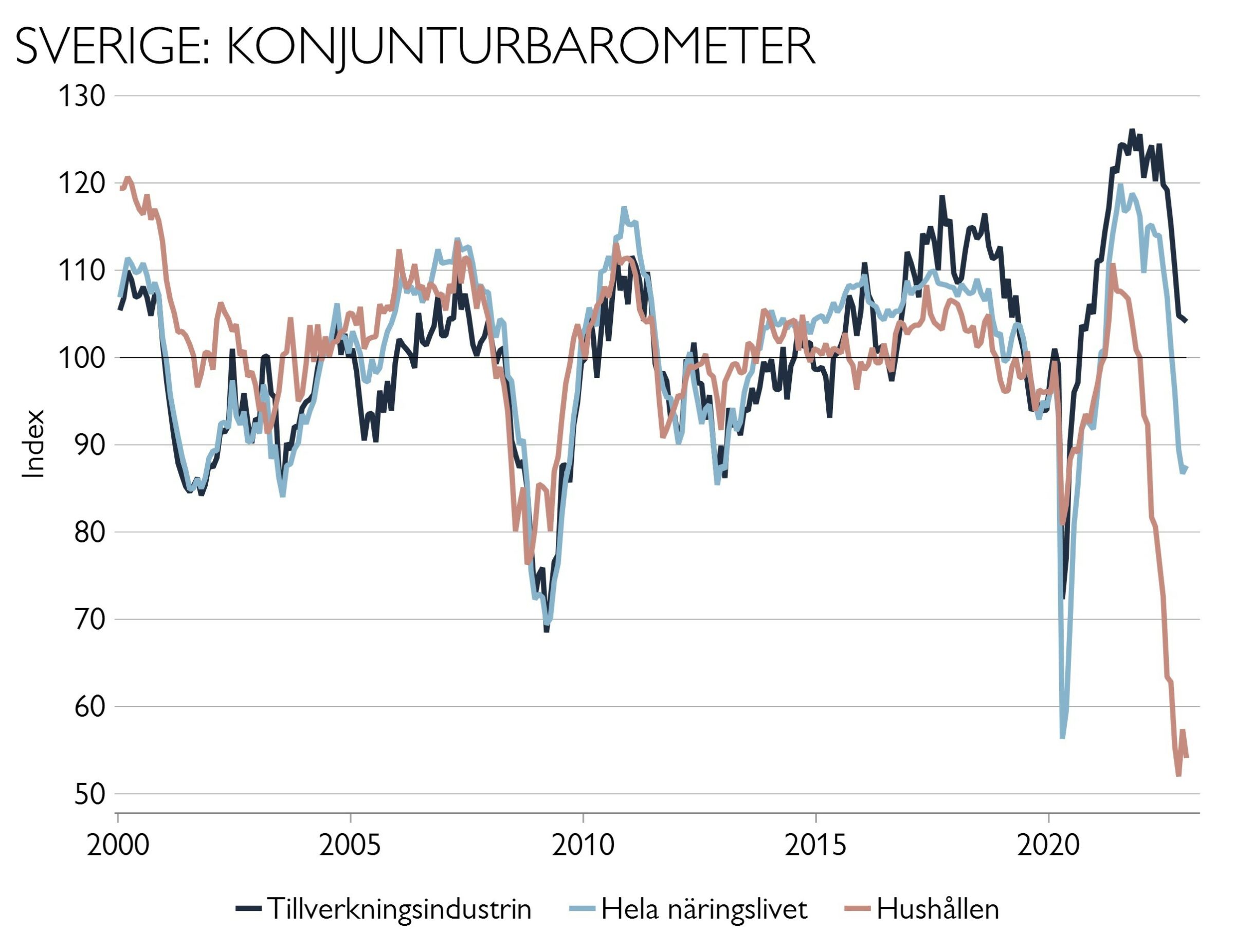

Barometern låg kvar på en låg nivå (svagare än normalt) i december men visade ingen kraftig ökning av pessimismen (se graf nedan).

Några tydliga trender kan skönjas:

- Efterfrågeläget är splittrat. Inom handeln är läget svagare än normalt, inom tillverkande industri är läget fortfarande starkare än normalt särskilt inom investeringsvaru- och maskinindustrin. Således anställer industri och tjänstesektorer mer personal medan bygg/anläggningsverksamhet och handeln minskar personalstyrkan.

- Inflationen lever. Trots minskad försäljning och för stora varulager ser detaljhandeln högre försäljningspriser. Denna prisbild delas av de flesta sektorer (utom bygg- och anläggning).

- Sämre orderingång och mindre anställningsplaner framöver. Inom industrin är orderstockarna större än normalt men ny orderingång uppges ha minskat i jämförelsevis stor utsträckning på både hemma- och exportmarknaden.

Konjunkturläget. I sin prognos för svensk ekonomi, i rapporten ”Konjunkturläget”, beskrivs hur hushållens köpkraft (reala disponibla inkomster) minskar även 2023. Svenska hushåll är mer räntekänsliga än i andra länder och ränteeffekten på konsumtionen är ungefär dubbelt så stor som för 15 år sedan.

Intressant att detaljhandelns försäljning i november faller i volym men stiger i värde trots att hushållen pressas från flera håll och är så pessimistiska. Livsmedel blir allt dyrare medan inköp av sällanköpsvaror minskar.

Konjunkturinstitutet ser att Riksbanken höjer till 2,75 procent under våren 2023, och att de mot slutet av året börjar sänka räntan för att sedan gradvis nå 1,50 procent 2024/25. Inflationen även exklusive energi når tillbaka till Riksbankens mål på 2 procent under 2024.

De bedömer att svensk ekonomi går in i en lågkonjunktur i början av 2023 som varar till och med första halvåret 2026. Låter dystert men deras definition av lågkonjunktur utgår från BNP- eller arbetsmarknadsgapen, det vill säga aktivitetsnivån jämförs med ett normalt resursutnyttjande.

BNP-tillväxten bedöms gå från dryga 2,5 procent i år till -1 procent 2023, förbli svag kring 1-1,5 procent 2024 för att sedan återigen nå 3 procent 2025 och 3,5 procent 2026.