- Viktigt att utdelningen på 2 kronor per aktie ligger fast

- Rekordhög direktavkastning på 8,0 procent vid utdelning på 2 kronor

- Historisk direktavkastning på 5,5 procent i genomsnitt

- Flera faktorer talar för att kassaflödet stärks och att utdelningen upprätthålls

- Miljardpotential i billigare/uteblivna Champions League-rättigheter

- Lägre energikostnader väntar närmaste kvartalen

- Omkostnaderna tillbaka i fallande trend

- Prishöjningar talar för svagt positiv tillväxt

- Dansk avyttring frigör 10 miljarder

- Vi rekommenderar KÖP med riktkurs 32 SEK

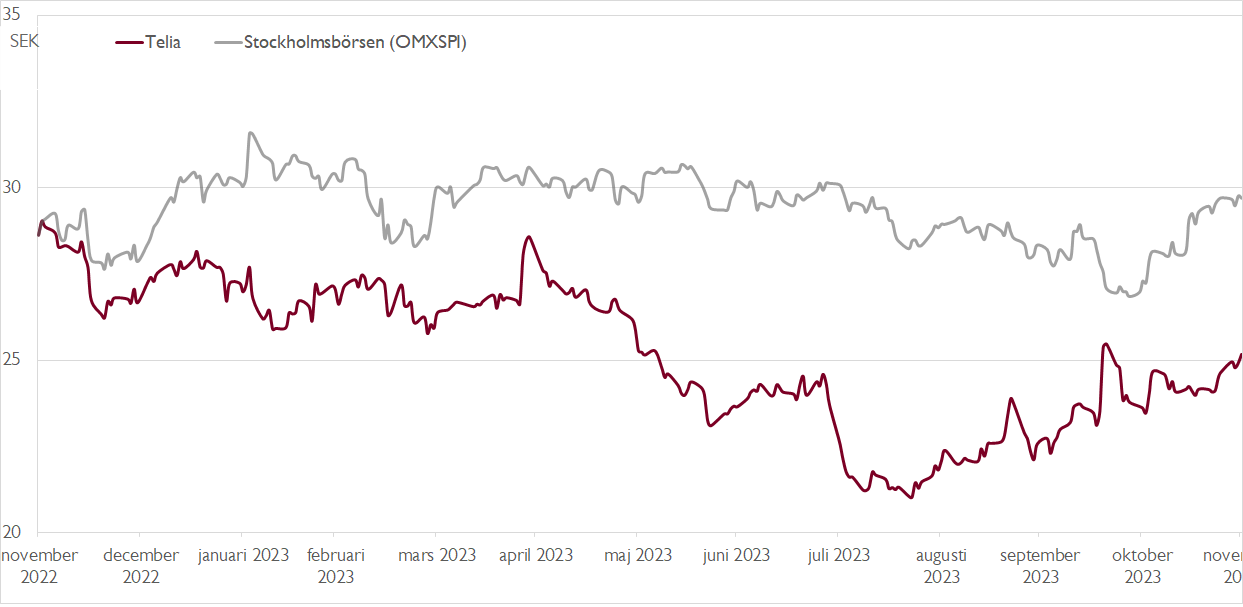

När Stockholmsbörsen bottnade 2002–2003 efter dotcom-kraschen handlades Telia-aktien strax under 25 kronor. För räkenskapsåret 2003 delade Teliasonera, som bolaget hette då, ut 1 krona per aktie. Direktavkastningen var cirka 4 procent.

20 år senare handlas aktien kring samma nivåer, men utdelningen ser ut att kunna bli dubbelt så hög vid 2 kronor per aktie – motsvarande en direktavkastning på cirka 8 procent. Det är långt över bolagets historiska snitt vid 5,5 procents direktavkastning.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Telias finansiella mål är att ”följa en progressiv utdelningspolicy, med ett golv om 2,00 kronor per aktie med en ambition om en låg till medelhög ensiffrig procentuell tillväxt.”

Den höga direktavkastningen kan ses som ett tecken på att investerarna är oroliga över huruvida Telia klarar av att upprätthålla utdelningsnivån. 2 kronor per aktie motsvarar en total utdelning på 7,9 miljarder.

Vi ser nu flera faktorer som talar för att Telia kommer att kunna leverera ett fritt operationellt kassaflöde på 8,5 miljarder under 2024 och 2025. Det gör det möjligt att dela ut 2 kronor per aktie och bör leda till en uppvärdering av aktien.

Häromåret förvärvade Telia rättigheterna till UEFA Champions League-fotbollen säsongerna 2021/2022–2023/2024. Men bolaget har haft svårt att få avkastning på den stora investeringen. Vid den kommande auktionen om sändningsrättigheterna för Champions League för säsongerna 2024/2025–2026/2027 tvivlar vi på att bolaget kommer att vara intresserade av att förlänga rättigheterna. Snarare tror vi att Telia kommer att vara mer villigt att använda sin distributionskraft för att teckna ett distributionsavtal med den nya ägaren av rättigheterna. I värsta fall skulle Telia förvärva rättigheterna igen, men då rimligen till ett betydligt lägre pris än de 1,1 miljarder kronor per år som vi uppskattar att rättigheterna kostat.

Ytterligare potential till kostnadsreduktion finns i form av lägre energikostnader. Detta syntes redan under tredje kvartalet, men eftersom Telia säkrar sina elpriser med hedgar bör de fortsatt låga spotpriserna på el påverka de närmaste kvartalen positivt.

Telias totala omkostnader, exklusive energikostnader, började dessutom minska igen under tredje kvartalet efter att ha ökat under kvartalen innan. Det historiska mönstret talar för att omkostnaderna minskar ytterligare även under de kommande kvartalen.

Bolaget har jobbat hårt med prishöjningar, främst utanför Sverige. Vi bedömer att aviserade och redan genomförda prisökningar kommer att ha en positiv påverkan på omsättningen också för de kommande kvartalen, vilket gör att serviceintäkterna har en låg ensiffrig tillväxtpotential under nästa år.

Sammantaget pekar alla dessa faktorer på ett strukturellt förbättrat operativt kassaflöde, exklusive förändringar i rörelsekapitalet. Om ledningen har rätt i att rörelsekapitalet stabiliserar framåt, hamnar det operativa kassaflödet klart över 8 miljarder. Lägg därtill en potentiell buffert på 10 miljarder kronor från avyttringen av den danska verksamheten.

Vi rekommenderar KÖP med riktkurs 32 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 23 november kl. 06:53.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.