- Rekordår 2023 sett till försäljning och lönsamhet

- Tydliga lönsamhetsförbättringar i tre av fyra affärsområden sedan 2015

- Koncernen har blivit betydligt mer motståndskraftig

- Stark balansräkning med nettokassa

- Vi räknar med en direktavkastning på över 5,5 procent framåt

- 2024 blir ett mellanår operativt

- Försvarade lönsamheten väl under första kvartalet

- Mer kvalitativt bolag förtjänar en högre värdering

- Vi rekommenderar KÖP med riktkurs 360 kronor

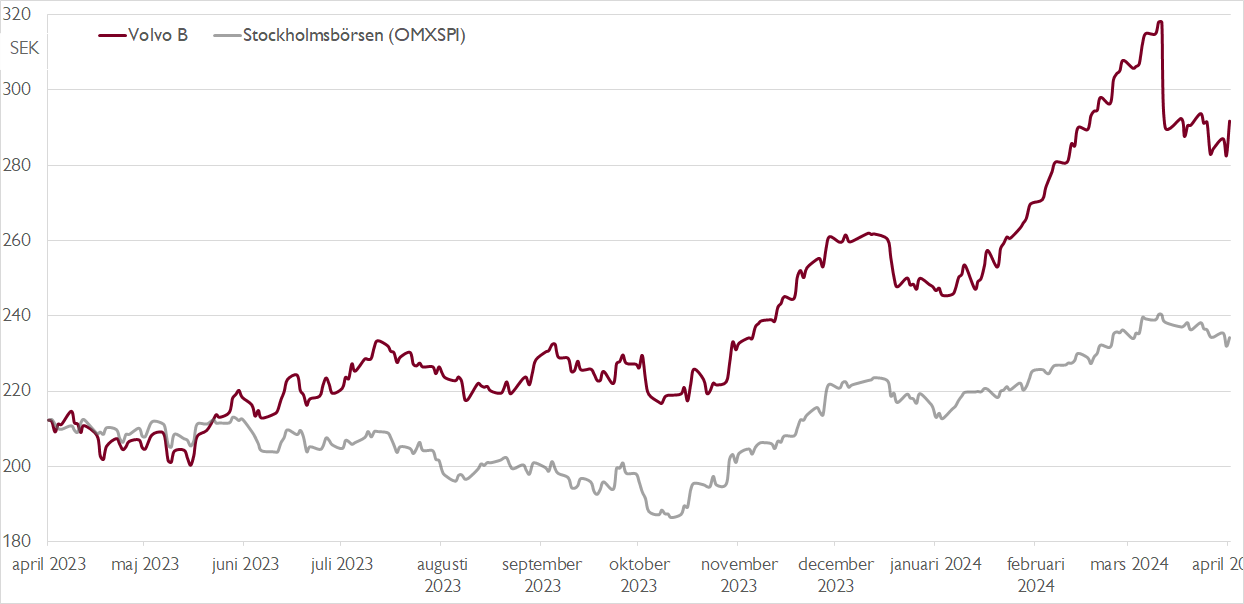

I flera år har vi haft en positiv syn på lastvagnskoncernen Volvo. Aktien har också utvecklats väl på börsen, med en nästan fördubblad aktiekurs de senaste fem åren. Operativt lade Volvo vid årsskiftet ett rekordår bakom sig sett till såväl omsättning som lönsamhet. Under 2023 ökade omsättningen med cirka 17 procent till nära 553 miljarder kronor och rörelsevinsten på nästan 67 miljarder motsvarade en rörelsemarginal på över 12 procent.

Sedan nuvarande vd:n Martin Lundstedt tillträdde hösten 2015 har lönsamheten stärkts i tre av fyra affärsområden. Lastbilarnas rörelsemarginal har gått från 9,1 procent 2015 till 13,1 procent i fjol. Under samma period har Anläggningsmaskiner gått från 4,0 till 15,6 procent och Penta från 11,5 till 15,4 procent. Sorgebarnet är Bussar där marginalen fallit från 3,6 procent till -1,7 procent i fjol, men effekten av det är begränsad då affärsområdet bara står för 4 procent av koncernens omsättning. Dessutom tyngdes Bussar under fjolåret av stora engångsposter, den underliggande marginalen var 4,7 procent.

Volvos lönsamhetslyft ska ses i ljuset av att koncernen ökat sin operationella flexibilitet och växt den mer lönsamma och mindre cykliska serviceaffären. Detta avspeglas också i att Volvos lönsamhet bottnat på högre och högre nivåer under konjunktursvackorna de senaste femton åren. En betydligt högre och dessutom mer stabil lönsamhet bör i våra ögon också mynna ut i högre värderingsmultiplar. Volvos P/E-tal och EV/EBIT-multiplar ligger emellertid något under bolagets tioårssnitt.

Mer kortsiktigt redovisade Volvo i veckan resultatet för det första kvartalet. Som väntat möter bolaget lite motvind. Siffrorna för första kvartalet illustrerar dock tydligt att Volvo är ett bättre bolag än tidigare. Trots vikande lastbilsleveranser med 10 procent var omsättningen nära oförändrad och den justerade rörelsemarginalen höll sig uppe väl vid 13,8 procent (14,0 procent). Högre priser och vikande råvarukostnader bidrog positivt.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Mycket talar för att 2024 blir ett mellanår för Volvo. Vi räknar med att fordonskoncernes omsättning faller med drygt 7 procent och att det justerade rörelseresultatet backar med cirka 20 procent, vilket ger en justerad rörelsemarginal på 12,1 procent (14,0 procent). Volvo är emellertid väl rustat för en svacka med en stor nettokassa på balansräkningen. Värderingsmultiplarna på årets nedtryckta vinst är samtidigt inte högre än EV/EBIT 8,1x respektive P/E 12,4x. I vårt huvudscenario hålls dessutom utdelningen oförändrad vid 16 kronor per aktie de närmaste åren, vilket ger en direktavkastning på attraktiva 5,5 procent. Vi behåller vår positiva syn på Volvo-aktien.

Vi rekommenderar KÖP med riktkurs 360 kronor.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 18 april kl. 06:06.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.