- Flerårig lönsamhetssvacka under 2019–2022

- Tydlig turnaround under 2023 och fortsatt medvind

- Starkt första kvartalet drivet av Finland

- Ledningen indikerar vändning i Skandinavien från andra kvartalet

- Nytt mål om vinst per aktie över 5,50 kronor 2026

- Starka kassaflöden och fortsatt väldigt låg värdering

- Nytt återköpsprogram på 110 miljoner kronor aviserat

- Kan teoretiskt återköpa 25–30 procent av aktierna 2024–2026

- Vi rekommenderar KÖP med riktkurs 65 SEK

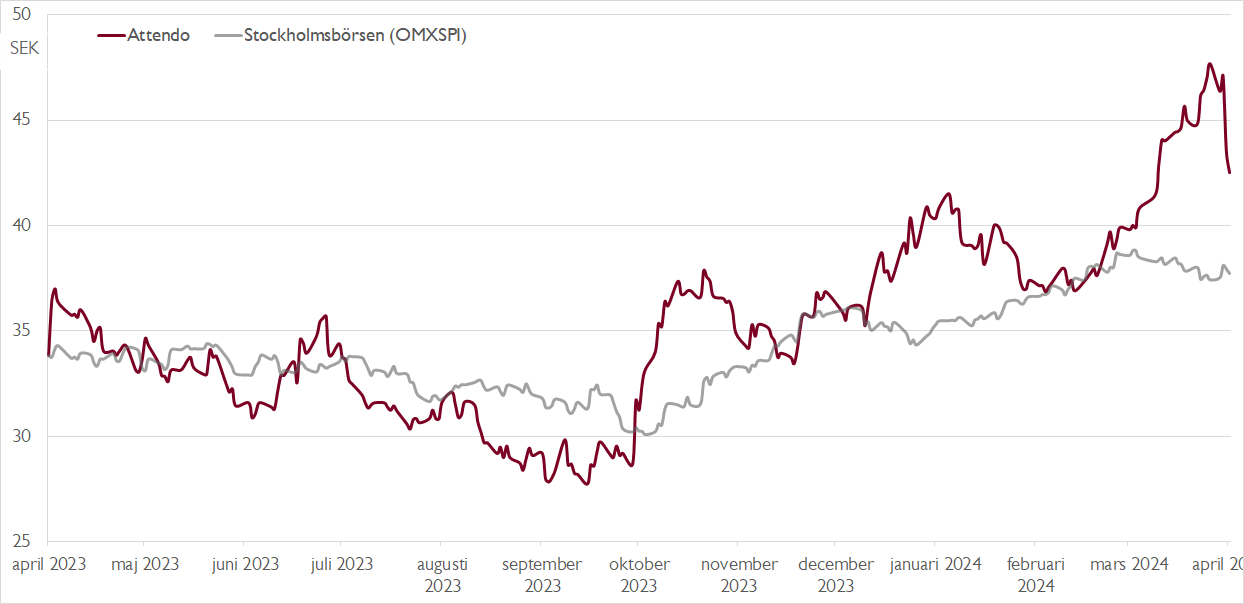

Omsorgsbolaget Attendo, med verksamhet inom områden som äldreomsorg, hemtjänst och LSS, har fått upp ångan på börsen på slutet. Sedan botten hösten 2022 har Attendos aktiekurs fördubblats, men räknat från toppnivåerna 2017 är aktien alltjämt ner omkring 60 procent. Uppgången på slutet kommer efter en flerårig svacka 2019–2022.

Först tyngdes Attendo av en alldeles för snabb expansionstakt, i synnerhet i Finland. Kombinera det med dålig publicitet i Finland och beläggningsgraden blev för låg. Därefter följde pandemin med en efterföljande inflationsacceleration som innebar ett högt kostnadstryck. Följden blev att Attendos rörelsemarginal gick från 7–8 procent 2017–2018 till omkring 1–4 procent under 2019–2022. I fjol vände utvecklingen, drivet av en rejält förbättrad lönsamhet i Finland – främst relaterad till stora prishöjningar. Och den medvinden består in i 2024.

Attendos första kvartal var starkare än vi räknat med. Det leasingjusterade EBITA-resultatet ökade kraftigt i årstakt till 161 miljoner kronor (116), vilket var 5 procent över vår prognos. Likt de senaste kvartalen drevs vinsttillväxten av den finländska verksamheten i spåren av fjolårets stora prishöjningar. Den skandinaviska verksamheten fortsatte samtidigt att uppvisa en negativ vinsttrend.

Rapporten föranleder inga större förändringar i våra vinstestimat för koncernen. Något sänkta prognoser för Skandinavien vägs upp av höjda prognoser för Finland och ett nytt återköpsprogram på 110 miljoner. Att vända den förlusttyngda danska verksamheten har tagit längre tid än väntat, men ledningen talar om en förbättring i Skandinavien redan under andra kvartalet. Nyligen aviserade förvärvet Team Olivia bidrar samtidigt med cirka 100 miljoner till rörelseresultatet i affärsområde Skandinavien i år.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

I samband med rapporten presenterade Attendo ett nytt mål om att vinsten per aktie 2026 ska överstiga 5,50 kronor, vilket är i linje med våra prognoser. Enligt Attendos ledning ska målet nås via EBITA-tillväxt på över 10 procent per år samt ytterligare förvärv och återköp av aktier. Vår bild är att målet sannolikt kan nås utan nya förvärv och återköp, vilket innebär potential till höjda vinstprognoser framåt.

Attendos nya skuldsättningsmål sänktes till en nettoskuld/leasingjusterad EBITDA på 1,5–2,5x jämfört med tidigare under 3,75x. Vår prognos är att Attendo i slutet av 2026 är nere i en skuldsättningskvot på 0,6x, vilket teoretiskt gör det möjlig för bolaget att återköpa hela 25–30 procent av aktierna under 2024-2026.

Den negativa reaktionen på rapporten tillskriver vi aktiens starka utveckling inför rapporten, varför rekylen bör ses som ett bra köpläge. Värderingen är väldigt attraktiv med en leasingjusterad EV/EBITA-multipel på 8x och en frikassaflödesyield på 11 procent för innevarande år. Det justerade P/E-talet för 2024 är samtidigt inte högre än 10,5x – långt ifrån de nivåer kring P/E 15–20x vi såg innan bolagets lönsamhetssvacka.

Vi rekommenderar KÖP med riktkurs 65 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 25 april kl. 07:03.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.