- Entreprenörskontrollerat bolag inom ventilationsprodukter

- Förvärvsdriven tillväxt har skapat en global koncern

- Svag byggkonjunktur har hållit nere tillväxten senaste åren

- Senaste rapporten indikerar ett trendbrott

- Marginalmålet i sikte i år och potential till högre nivåer på sikt

- Låg skuldsättning ger stort förvärvsutrymme

- Värderingsmultipeln lägre än historiska snittet

- Attraktiv EV/EBITA-multipel på 12,8x

- Vi rekommenderar KÖP med riktkurs 97 SEK

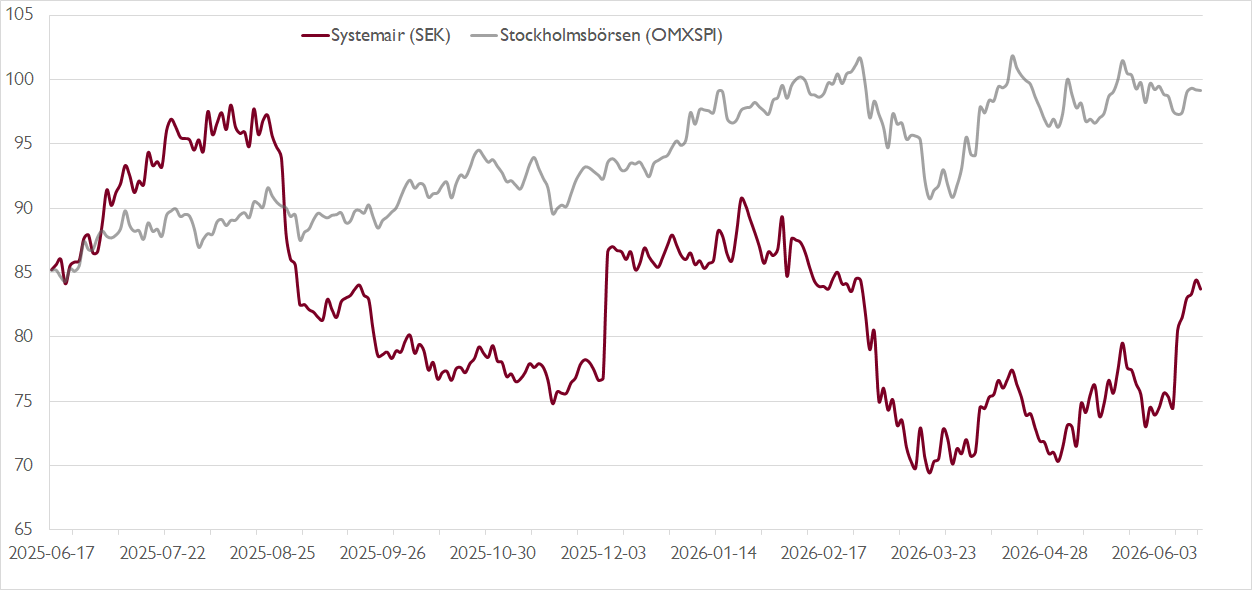

Ventilationsföretaget Systemairs aktie har sedan börsintroduktionen hösten 2007 utvecklats bättre än Stockholmsbörsen. Senaste åren har aktien emellertid underpresterat. Oavsett om vi blickar ett, tre eller fem år bakåt handlades aktien på ungefär samma nivåer som i dag. Förklaringarna är flera.

En trög byggmarknad i Europa, där Systemair hämtar nästan 75 procent av omsättningen, har dämpat den organiska tillväxten. Det avspeglas i att omsättningen fyra år i rad legat på drygt 12 miljarder. Parallellt har lönsamheten försämrats från rekordnivåerna 2022/2023. Dessutom har den framåtblickande EV/EBITA-multipeln nästan halverats från drygt 23x kring börstoppen 2021 till 12,8x på vår prognos för innevarande år. Senaste rapporten, bokslutet för räkenskapsåret 2025/2026, indikerar dock att bolaget kan stå inför en vändning.

Tillväxten under fjärde kvartalet på 9 procent var klart över förväntningarna och samtliga regioner utom Norden uppvisade stark organisk tillväxt. Även om volatiliteten mellan enskilda kvartal sannolikt kvarstår stärker det vår syn på bolagets förmåga att växa organiskt med cirka 6 procent de närmaste åren. Kostnadsökningar och vissa mixeffekter dämpade utväxlingen på lönsamheten, men efter de prishöjningar som initierades i juni bedömer vi att bolaget är väl positionerat för en bättre balans mellan pris/kostnader inför det säsongsmässigt starka första halvåret 2026/2027.

Vi räknar med att koncernen når sitt finansiella mål om en EBIT-marginal på 10 procent under innevarande räkenskapsår. Den sista pusselbiten i de finansiella målen är en ökad förvärvsaktivitet mot ett årligt tillväxtbidrag på 3–4 procent, vilket vi ser som en möjlig trigger för aktien från nuvarande nivåer. Den starka balansräkningen, med nettoskuld/justerad EBITDA på 0,5x, ger ny vd:n Robert Larsson gott om utrymme för nya förvärv. Efter bokslutet höjde vi våra justerade vinst per aktie-prognoser med 3–4 procent för 2026/27–2028/2029. Förvärv kan leda till ytterligare uppjusteringar framåt.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

I ett längre perspektiv drivs efterfrågan på Systemairs ventilationsprodukter av ökad medvetenhet om vikten av god inomhusluftkvalitet, teknologiska framsteg inom klimatkontrollsystem samt ett växande behov av energieffektiva byggnader. På medellång till lång sikt ser vi en trolig organisk tillväxt kring 5 procent samtidigt som produktportföljen och affärsmodellen bör kunna generera en tvåsiffrig rörelsemarginal. Första steget är att nå det finansiella målet om 10 procents rörelsemarginal, därefter bedömer vi att bolaget kan lyfta denna ytterligare genom fortsatt utveckling av sin tekniska plattform, förbättrad effektivitet och produktivitet, selektiva förvärv samt expansion av tjänsteerbjudandet.

Vår riktkurs baseras på våra prognoser för 2027/2028 och en EV/EBITA-multipel om 14,5x – i linje med bolagets långsiktiga genomsnitt.

Vi rekommenderar KÖP med riktkurs 97 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 11 juni kl. 06:27.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.