- Avknoppning från Hexagon

- Mjukvarubolag med fokus på kritisk infrastruktur

- Verksamt inom segment med begränsad AI-risk

- Pågående övergång till ett SaaS-erbjudande

- Stor potential till merförsäljning till befintliga kunder

- Låga värderingsmultiplar såväl absolut som relativt konkurrenter

- Fri kassaflödes-yield på cirka 7 procent

- Vi rekommenderar KÖP med riktkurs 215 SEK

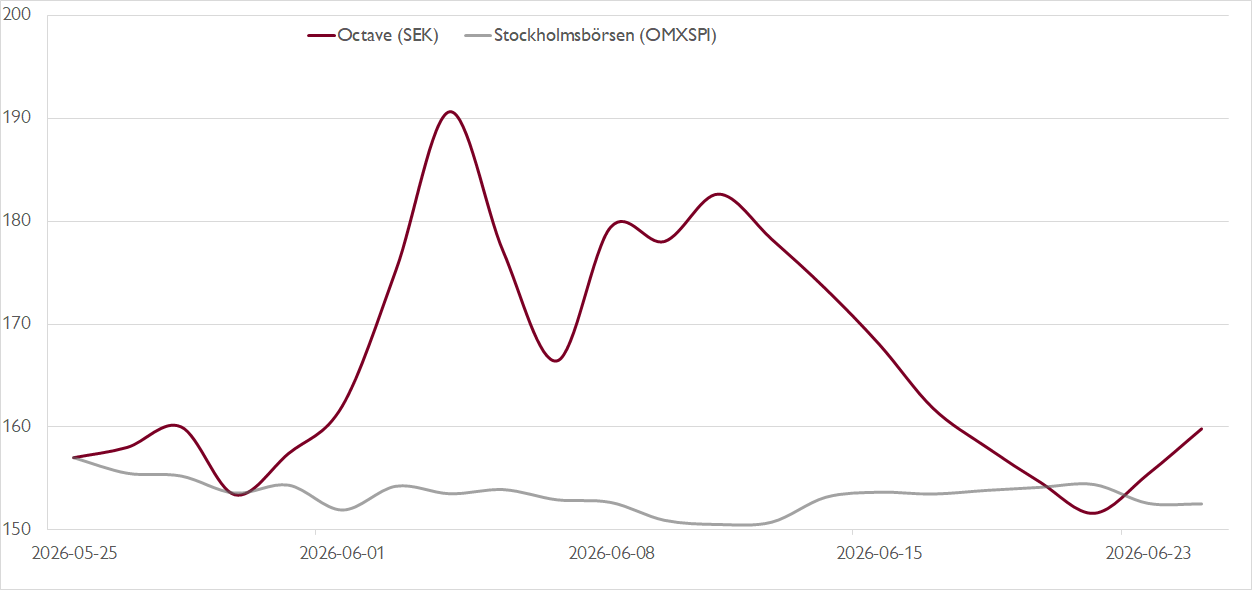

I slutet av maj började Hexagon-avknoppningen Octave handlas på Stockholmsbörsen och Nasdaq-börsen i USA. Avknoppningen av mjukvarubolaget kom ett i läge där sektorn under en tid pressats globalt på oro att AI utgör ett hot mot den höglönsamma sektorn. Under den första månaden på börsen har aktien rört sig mellan drygt 150 kronor och knappt 200 kronor.

Octave är ett mjukvarubolag fokuserat på lösningar för att designa, bygga, driva och skydda komplexa fysiska tillgångar och infrastruktur genom hela livscykeln. Bolaget har omkring 4 500 kunder, inklusive ungefär 60 procent av de globala Fortune 500-bolagen. Kunderna återfinns i sektorer som tillverkningsindustri, energi, infrastruktur, bygg, transport, försvar och offentlig säkerhet. Under fjolåret omsatte bolaget drygt 1,6 miljarder dollar med årliga återkommande intäkter (ARR, Annual Recurring Revenue) på cirka 1,1 miljarder.

Vår bild är att AI-oron är överdriven i fallet Octave eftersom bolagets mjukvara är djupt integrerad i kritisk infrastruktur och industriell verksamhet, vilket skapar en infrastrukturliknande affär, kännetecknad av höga byteskostnader, återkommande intäkter och lägre risk för AI-disruption än bredare företagsmjukvara.

Framåt ser vi den största tillväxtpotentialen i merförsäljning till befintliga kunder. Octave uppskattar att 86 procent av kunderna fortfarande endast använder en av bolagets applikationer. Kunder som använder tre eller fler applikationer genererar cirka 15 gånger högre ARR. I ljuset av det bedömer vi att bolaget har en betydande möjlighet att öka ARR över tid.

Attraktivt med Octave är även den successivt förbättrade intäktsmixen. Historiskt har Octave haft en relativt hög andel eviga licenser och underhållsintäkter, särskilt inom ingenjörsmjukvara och offentlig sektor. Bolaget accelererar nu övergången mot SaaS (Software as a Service). Målet är att nå 75 procent återkommande intäkter på medellång sikt, jämfört med 66 procent i fjol, främst drivet av ökad SaaS-försäljning. Denna övergång lär gradvis förbättra förutsägbarheten i intäkterna och kassaflödeskvaliteten, även om den rapporterade tillväxten sannolikt förblir dämpad under övergångsfasen.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Trots vissa svagheter, såsom hög kapitalisering av utvecklingskostnader och viss cyklisk exponering, anser vi att aktien är undervärderad och har potential till en betydligt högre värdering över tid. På våra prognoser för 2026 handlas Octave till en justerad EV/EBITAC-multipel (som exkluderar effekter från hög kapitalisering av utvecklingskostnader) på cirka 12,7x och en fri kassaflödes-yield på drygt 7 procent.

Vår riktkurs baseras på en justerad EV/EBITAC-multipel på 17x på årets prognos, vilket innebär en rabatt mot jämförelsegruppen vid cirka 18,5x. Över tid bedömer vi att starkare ARR-tillväxt, högre andel SaaS-intäkter, ökat fritt kassaflöde och bättre investerarförståelse för Octaves positionering kan stödja en väsentligt högre värdering.

Vi rekommenderar KÖP med riktkurs 215 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 23 juni kl. 17:21.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.