- Entreprenörslett bolag med fin historik

- Konjunkturokänslig affär med fortsatt god tillväxtpotential

- Klart marknadsledande position i Sverige

- Växlar upp expansionen i Norge

- Stor investering i nytt logistikcenter ligger nu bakom bolaget

- Q1 bjöd på ett positivt trendbrott

- Vi räknar med tvåsiffrig tillväxt och stärkt lönsamhet

- P/E 21x och EV/EBIT 16x på våra prognoser för 2027

- Vi rekommenderar KÖP med riktkurs 100 SEK

Apotea grundades 2012 och växte snabbt till att bli Sveriges klart ledande nätapotek. Bolaget har i dag drygt 40 procent av onlinemarknaden och cirka 10 procent av den totala apoteksmarknaden i Sverige. Låga priser, snabba leveranser och ett brett sortiment har lockat till sig över 3 miljoner aktiva kunder.

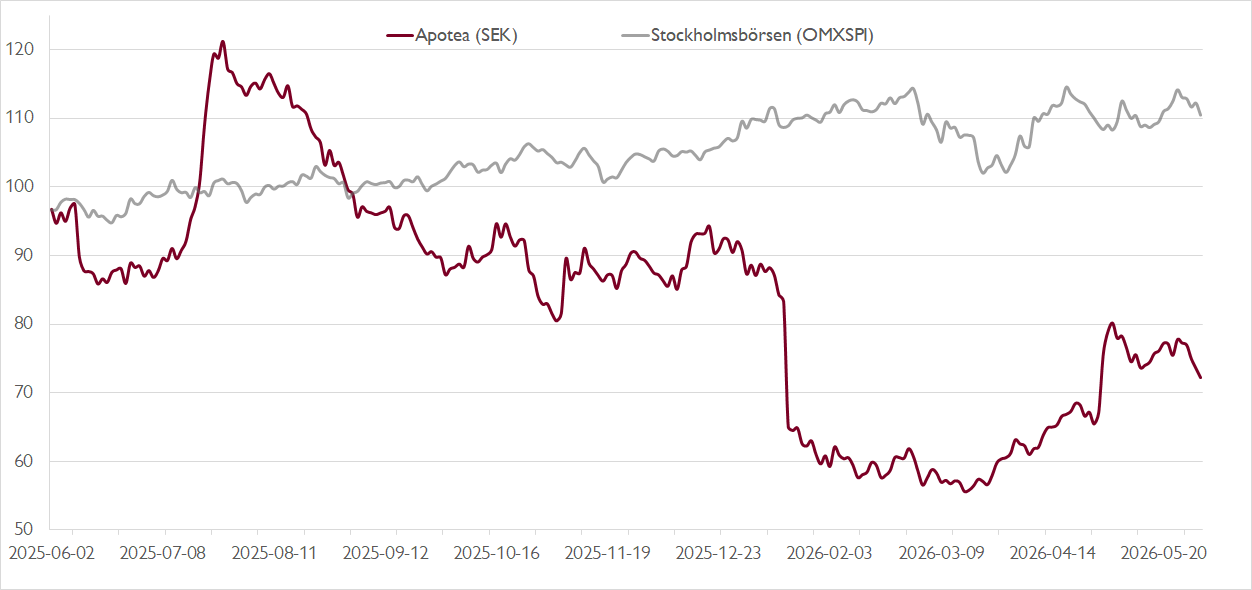

Efter börsnoteringen i början av december 2024 till kurs 58 kronor fick aktien en flygande start och steg aktien raskt till nära 90 kronor. I slutet av juli i fjol toppade aktien vid dryga 120 kronor. Investerarna flockades till en entreprenörsledd, lönsam snabbväxare i en konjunkturokänslig bransch med gott om potential. Glädjeyran blev dock kortvarig.

Från andra kvartalet 2024 till fjärde kvartalet 2025 saktade Apoteas tillväxttakt successivt ner från 26 procent i årstakt till 7 procent. Addera press på bruttomarginalen och högre kostnader relaterat till bolagets stora investering i ett nytt logistikscenter i Varberg och investerarna såg rött. När Apotea i mitten av januari vinstvarnade inför bokslutet rasade aktien med 22 procent på en dag och föll till nivåer strax under introduktionskursen.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Rapporten för det första kvartalet 2026 bjöd på ett välkommet trendbrott. Tillväxten accelererade till 10,5 procent och lönsamheten stärktes rejält jämfört med fjärde kvartalet till en rörelsemarginal på 5,2 procent. Förbättrad effektivitet i det nya logistikcentret i Varberg bidrog. Svackan relaterad till investeringen i Varberg påminner om 2022, då Apotea också genomgick en svagare period, bland annat kopplad till en stor kapacitetsökning vid logistikcentret i Morgongåva.

Apoteas tvåsiffriga tillväxt tyder på att bolaget åter tar marknadsandelar på nätapoteksmarknaden och inom skönhetsområdet, ett område där antalet artiklar i sortimentet ökat med hela 30 procent sedan februari i fjol. Ledningen signalerar också en högre växel i expansionen i Norge, bland annat via lansering av skönhets- och hälsosortimentet under bolagets egna varumärke.

Efter rapporten har vi höjt våra försäljningsprognoser för 2026–2028 med 1–2 procent och våra rörelseresultatprognoser med 3–9 procent. Våra tillväxtprognoser på 13–15 procent ligger alltjämt under bolagets målsättning om 15–19 procents årlig tillväxt.

Vi ser Apotea som ett av de bästa bolagen inom e-handeln baserat på fina nyckeltal, att riskerna relaterade till den stora investeringen i Varberg ligger bakom bolaget, samt en stark marknadsposition på en defensiv och stabilt växande marknad. Exklusive leasingskulder sitter Apotea med en nettokassa, vilket ger utrymme för ytterligare tillväxtinitiativ. Efter satsningen i Varberg kan försäljningen dock fördubblas utan att det krävs större investeringar.

På våra prognoser för 2027 handlas aktien till en EV/EBIT-multipel på drygt 16x respektive ett P/E-tal på cirka 21x. Vår riktkurs motsvarar en EV/EBIT-multipel för 2027 på cirka 22x.

Vi rekommenderar KÖP med riktkurs 100 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 29 april kl. 17:06.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.