- En av de ledande bankerna i Nordeuropa

- Större företagsfokus än hos konkurrenterna

- Mindre beroende av räntenettot

- Stark kostnadskontroll – anställningsstopp sedan i fjol

- Vi prognosticerar betydligt lägre kostnader än konsensus

- Företagsaffären och Baltikum borgar för god intäktstillväxt

- Pensionsöverskott en tillgång framöver

- Rabattvärderad vid P/E 9x på vår prognos för 2028

- Vi rekommenderar KÖP med riktkurs 222 SEK

Storbanken SEB hämtade i fjol större delen av sina intäkter i Sverige (60 procent) och Baltikum (14 procent), marknader där banken har ett fullserviceerbjudande. SEB strävar även efter att vara en ledande företags- och investmentbank i norra Europa och gör goda framsteg mot detta mål. Jämfört med de lokala konkurrenterna är verksamheten mer inriktad mot företagskunder, vilket innebär en intjäning som är mindre beroende av räntenettot.

Med ett proaktivt förhållningssätt till investeringar i nya tillväxtområden ligger SEB strategiskt flera år före många konkurrenter. Exponeringen mot det snabbt växande och relativt lågt belånade Baltikum erbjuder dessutom attraktiv långsiktig tillväxtpotential. Detta avspeglas också i att SEB under flera år tillhört överpresterarna i sektorn.

Senaste tio åren har SEB:s underliggande vinsttillväxt varit i genomsnitt 7,4 procent, jämfört med 3,9–5,8 procent för huvudkonkurrenterna. Och det är ingen enskild faktor som förklarar detta. SEB har varit skickliga i att hålla kostnaderna nere, att växa den baltiska affären samt att öka andelen övriga intäkter. Det sistnämnda antyder att SEB varit bättre än konkurrenterna på att öka de viktiga kapitallätta intäkterna, exempelvis inom förmögenhetsförvaltning och rådgivning till företag.

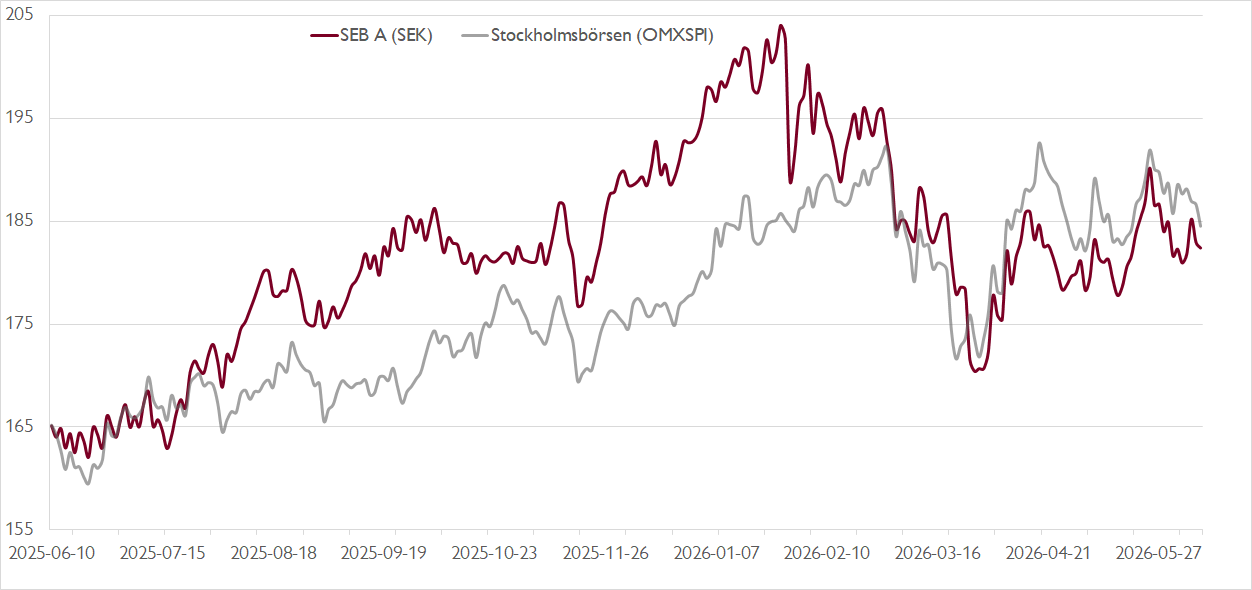

Den starka utvecklingen till trots har aktien på slutet halkat efter konkurrenterna på börsen. SEB:s premievärdering är borta och på våra prognoser är aktien nu billigast av storbankerna med ett P/E-tal på cirka 9x på vår prognos för 2028. Vid sidan av en attraktiv värdering, ser vi flera faktorer som talar för SEB framåt.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Bankens anställningsstopp sedan mitten av fjolåret har varit effektivt, med en minskning av antalet heltidsanställda med cirka 4 procent sedan andra kvartalet i fjol. Givet denna trend, valutamedvind samt lägre implementeringskostnader för AirPlus, bedömer vi att det är osannolikt att SEB:s kostnader i år ökar till målnivån på cirka 33 miljarder kronor. I stället räknar vi med att målet sänks till cirka 32 miljarder. Hela prognosperioden 2026–2028 ligger våra kostnadsprognoser för SEB cirka 1–1,5 miljarder under analytikerkollektivets genomsnitt.

Vidare förväntar vi oss att SEB:s växande internationella plattform inom Corporate & Investment Banking samt dess närvaro i Baltikum bidrar till en vinsttillväxt över sektorn under många år framöver. Vi prognostiserar en stark intäktstillväxt på cirka 5 procent per år, vilket i kombination med kostnadskontroll bör lyfta avkastningen på eget kapital över målnivån på 15 procent under 2027–2028.

Till SEB:s favör talar också ett växande överskott i bankens förmånsbestämda pensioner, vilket är relativt unikt i jämförelse med konkurrenterna. Överskottet sänker bankens rapporterade avkastning på eget kapital med drygt 1 procentenhet, men bör över tid bli en tillgång för aktieägarna. Vi uppskattar att pensionsöverskottet dels bidrar till att dämpa kostnadstrycket, dels adderar cirka 1–2 miljarder kronor per år som kan distribueras till aktieägarna.

Vi rekommenderar KÖP med riktkurs 222 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 4 juni kl. 17:38.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.