- Stark marknadsposition på global hygien- och hälsomarknad

- Konjunkturokänslig efterfrågan

- Råvarurusning 2021–2022 tyngde marginalen rejält – lönsamheten nu återställd

- Fokus skiftar åter mot volymtillväxt

- Avyttringar kan frigöra omkring 24 miljarder kronor

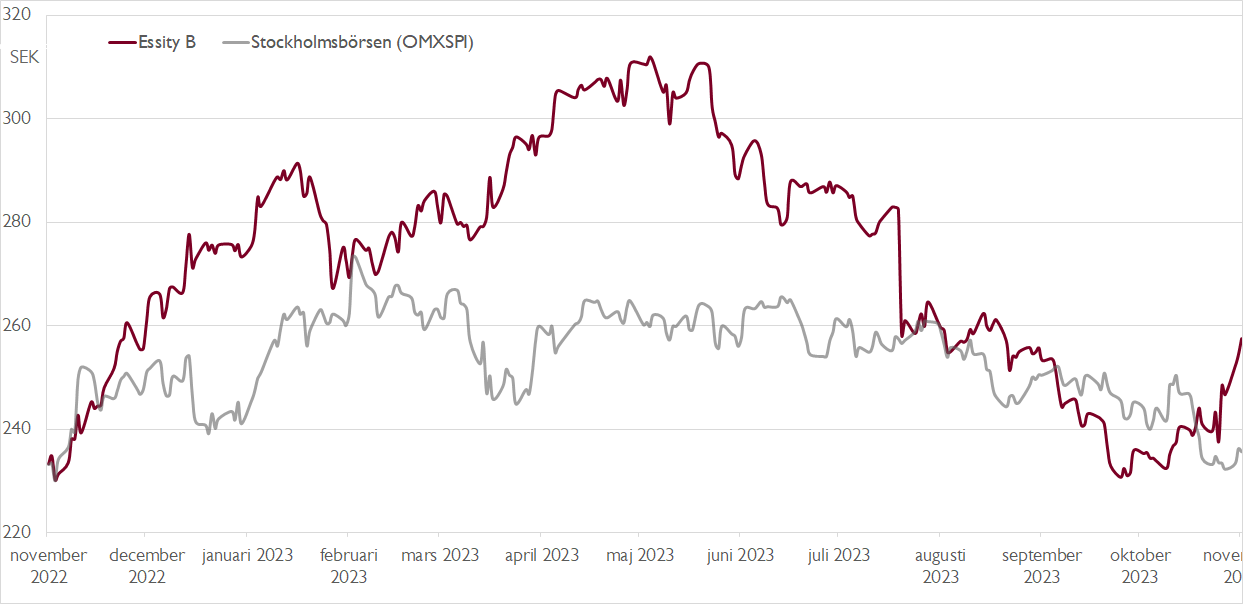

- Aktien har utvecklats svagt i flera år

- Värderas med tydlig rabatt mot jämförelsebolag

- Justerat P/E-tal på 14x respektive 12x på våra prognoser för 2023–2024

- Vi rekommenderar KÖP med riktkurs 300 SEK

För drygt sex år sedan knoppade SCA av sin hygien- och mjukpappersdivision. Essity som bolaget döptes till noterades på Stockholmsbörsen och sågs som den mer spännande verksamheten av de två. Bolaget lockade med global tillväxtpotential, inte minst på tillväxtmarknader, inom konjunkturokänsliga dagligvaror och hygienprodukter. I produktfloran finns alltifrån toalettpapper och pappersnäsdukar till sårvårdsprodukter och inkontinensprodukter.

Facit hittills visar dock på en tydlig överprestation för gamla modern SCA med skogen, kraften, pappersmassan och förpackningspappret. Sedan avknoppningen har SCA-aktien stigit med cirka 135 procent, medan Essity bara mäktat med en uppgång på omkring 5 procent.

Aktierna följdes åt hyggligt fram till pandemin, som blev en vattendelare. De kraftigt stigande energi- och råvarupriserna under 2021 och 2022 var gynsamma för SCA, men svårhanterliga för Essity. Ett sammanvägt index med Essitys viktigaste insatsvaror, såsom pappersmassa och returpapper, fördubblades från slutet av 2020 till hösten 2022. Effekten på bolagets räkenskaper blev tydlig.

I fjol var koncernens omsättning vid drygt 156 miljarder kronor mer än 30 procent högre än 2018, men rörelsevinsten på justerad EBITA-nivå var mer eller mindre oförändrad vid 13 miljarder.

Senaste året har dock råvarupriserna rört sig kraftigt nedåt. Råvaruindexet som speglar priset på Essitys viktigaste insatsvaror har fallit med omkring en tredjedel. Motvind har blivit medvind, vilket också avspeglas i att koncernens lönsamhet återställts i år.

Niomånadersrapporten som redovisades i förra veckan kom in bättre än väntat och visade på en justerad EBITA-marginal på 12,2 procent under tredje kvartalet, mer eller mindre i linje med de 12,3 procent Essity levererade 2019. Ledningen upprepade samtidigt målet om att nå en avkastning på sysselsatt kapital på minst 17 procent till 2025, vilket motsvarar en justerad EBITA-marginal på minst 13,5 procent. Fullt så optimistiska är vi inte i våra prognoser, utan räknar med 12,9 procents EBITA-marginal 2025.

Efter ett par utmanande år signalerade ledningen en återgång till ett mer normalt läge och ett fokusskifte från prishöjningar till volymtillväxt. Samtidigt kan kapital frigöras och lönsamheten höjas när Essity ser över strukturen. I samband med rapporten för första kvartalet aviserades att Essitys 52-procentiga ägande i Hongkong-noterade Vinda står på säljlistan liksom bolagets europeiska mjukpappersverksamhet inom private label. Går båda affärerna i lås kan de inbringa omkring 24 miljarder kronor, motsvarande drygt en tredjedel av koncernens nettoskuld.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Framåt ser vi att återhämtningen fortsätter och räknar med att den justerade vinsten per aktie ökar med 14 procent under 2024. Essity som åren innan pandemin värderades ungefär i linje med Kimberly Clark, värderas nu med en betydande rabatt gentemot sin amerikanska konkurrent. Högre räntor och oro bland investerarna över Essitys stora råvaruberoende gör emellertid att vi inte vågar räkna med en snar återgång till tidigare multiplar kring p/e 18–19. Vår bild är dock att p/e 15x är rimligt och då är aktien värd omkring 300 kronor.

Vi rekommenderar KÖP med riktkurs 300 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 26 oktober kl. 17:00.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.