- Nischbank med fin historik – lönsam även i sämre tider

- Diversifierar verksamheten geografiskt och produktmässigt

- Snabb expansion i Europa och inom kreditkort

- Liten snittkredit per kund håller nere risken

- Överpresterare bland nischbankerna – ROE över 20 procent

- Väldigt låga multiplar trots snabbväxande affär

- P/E-tal på 7,2x, på vår prognos för 2024

- Vi rekommenderar KÖP med riktkurs 190 SEK

Snabbväxande nischbanken TF Bank börsnoterades i juni 2016 till kurs 77 kronor. Sedan dess har aktien stigit med drygt 10 procent per år i genomsnitt, exklusive utdelning. Banken bildades 1987 i Borås och fokuserade initialt på att erbjuda finansieringslösningar till postorderkunder. Verksamheten har därefter successivt breddats till konsumentkrediter (blancolån) och kreditkort.

Geografiskt låg fokus länge på Sverige, men 1998 expanderade TF Bank till Finland och därefter följde Norge 2003 och Estland 2006. I dag är banken verksam i 13 länder, däribland Tyskland, Polen, Österrike och Spanien.

Störst som andel av utlåningen är affärsområdet Consumer lending med 51 procent av den totala volymen som vid årsskiftet uppgick till 17,9 miljarder kronor. Näst störst är affärsområdet Credit cards med 32 procents andel av lånevolymen. Affärsområdet Ecommerce solutions står för resterande 17 procent. Utlåningen har uppvisat en hög tillväxt historiskt. Bara under de senaste två åren är ökningen hela 64 procent.

På bara fyra år har TF Bank förändrats i grunden. Vid årsskiftet 2019/2020 stod Norden för cirka 70 procent av all utlåning och ungefär 80 procent av utlåning avsåg konsumentkrediter. Vid senaste årsskiftet hade såväl Nordens andel som konsumentkrediternas andel minskat till cirka 50 procent. Slående är inte minst hur litet Sverige blivit. Vid utgången av 2023 stod Sverige bara för 8 procent av TF Banks lånebok, att jämföra med 33 procent vid börsnoteringen 2016. Största marknad numera är i stället Tyskland (27 procent), följt av Norge (23 procent) och Finland (19 procent).

Vi räknar med att trenden med ökad internationalisering håller i sig och ser verksamheten utanför Norden som TF Banks tillväxtmotor de närmaste åren. Produktmässigt ser vi att kreditkortsverksamheten kommer att fortsätta växa snabbt och gå från dagens cirka 30 procent av utlåningen till över 50 procent i slutet av 2026. TF Banks utlåning finansieras i princip uteslutande av inlåning från allmänheten.

TF Banks avkastning på eget kapital kring 25 procent är betydligt högre än för nordiska nischbanker som ligger kring 10–15 procent. En viktig konkurrensfördel är bolagets egenutvecklade it-plattform med en hög grad av automatisering.

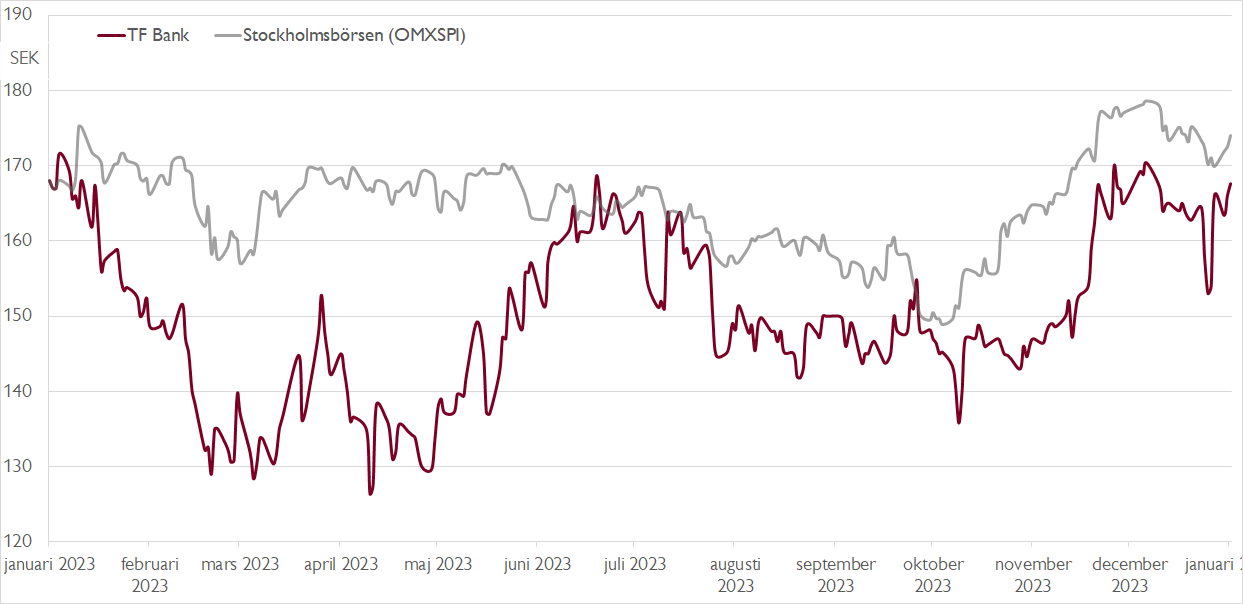

För tillfället har investerarna en försiktig inställning till banksektorn. De svenska storbankerna värderas lågt och nyligen bjöd nischbanken Resurs på en riktig kalldusch som sänkte aktien rejält. Detta sentiment präglar också TF Bank som handlas till väldigt försiktiga multiplar givet den snabba tillväxten och höga lönsamheten. På vår prognos för 2024 är p/e-talet 7,2x.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Framåt ser vi TF Bank som en attraktiv investering. Banken lockar med en välskött och alltmer diversifierad verksamhet, såväl geografiskt som produktmässigt. Lägg därtill att snittkrediten ligger på låga 16 000 kronor, betydligt lägre än hos jämförbara nischbanker.

Banken siktar på att låneboken ska nå 20 miljarder till 2025 samtidigt som avkastningen på eget kapital hålls över 20 procent. I våra prognoser ser vi en lånebok på 25 miljarder vid årsskiftet 2025/2026 och en vinst per aktie på 33 kronor under 2025. På vår prognos för 2026 handlas TF Bank till ett P/E-tal på låga 4,3x.

Vi rekommenderar KÖP med riktkurs 190 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 22 januari kl. 15:39.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.