Aktiemarknaden drog en lättnadens suck när Sandvik, först ut bland verkstadsbolagen, rapporterade siffrorna för det första kvartalet tidigare i veckan. Farhågor om marginalpress till följd av Ukrainakriget och nedstängningar i Kina kom dock på skam. Istället presenterade vd Stefan Widing ännu ett solitt kvartal med tvåsiffrig ordertillväxt för femte kvartalet i rad. Stjärnan i bolaget blev återigen gruvutrustningsdivisionen Mining and Rock Solutions (SMR). Dessutom såg Sandvik en förbättring i den kortcykliska verksamheten under de två första veckorna i april, vilket bådar gott konjunkturmässigt.

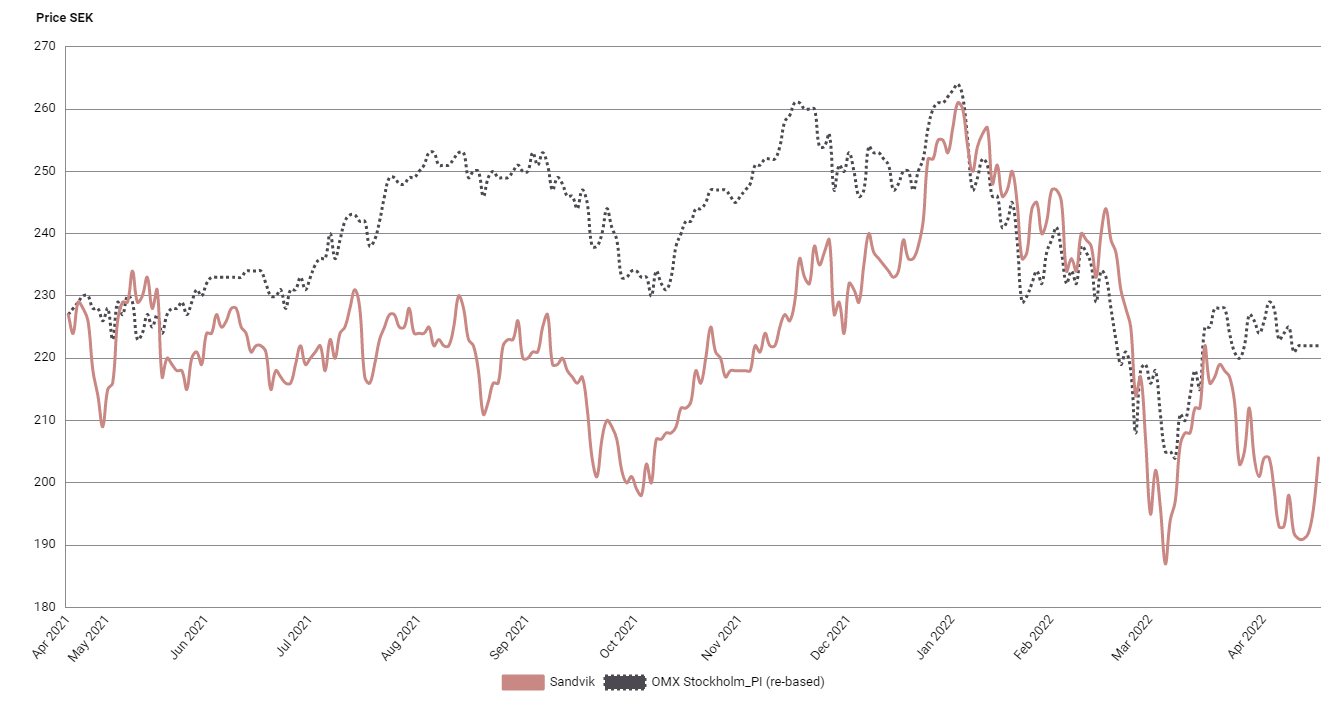

Aktien har dock i likhet med övriga verkstadssektorn haft en svag utveckling under 2022 och rekylerade ned med som mest drygt 30 procent i början av mars. Trots lite av ett lättnadsrally i samband med kvartalsrapporten, är aktien ned knappt 20 procent i år. Det är omotiverat och innebär en överdrivet låg värdering, särskilt givet att Sandvik idag är betydligt mer lönsamt och motståndskraftigt än tidigare.

Dragloket är fortsatt gruvdivisionen SMR (utgör knappt hälften av totala intäkterna) med en rekordhög orderingång. Exklusive större ordrar växte orderingången organiskt med 19 procent, varav utrustning med 31 procent och eftermarknadsaffär med 14 procent. Den geografiska efterfrågan är bred över i princip alla regioner.

Den mer kortcykliska verksamheten drivet av verkstad- och flygsegmenten inom Manufacturing and Machining Solutions (SMM, utgör drygt 40 procent av totala intäkterna) visar en fortsatt positiv utveckling i efterfrågan inom samtliga segment. Den underliggande marknadsutvecklingen inom fordonssektorn är dock som tidigare, det vill säga fortsatt svag.

Lönsamhetsmässigt lyckas dock inte Sandvik överraska lika positivt givet den starka tillväxten. Samtidigt har bolaget som alla andra utmanats rejält av stökiga leveranskedjor och geopolitisk osäkerhet under kvartalet.Dock landade den justerade EBITA-marginalen fortsatt över 20 procent för de två största divisionerna SMR och SMM, och Sandvik parkerar lönsamhetsmässigt därmed fortsatt i det övre skiktet bland de svenska verkstadsbolagen. Givet bolagets starka marknadsposition och pricing power, har Sandvik inga större problem med priskompensering för kostnadsinflation och fraktkostnader, möjligen med en viss eftersläpning. Det innebär goda möjligheter att fortsatt försvara eller förbättra rörelsemarginalerna.

Närmast väntar beslut på bolagsstämman i april om det efterlängtade strukturgreppet att knoppa av specialstålsområdet Sandvik Materials Technology (SMT) till aktieägarna. SMT är det minsta affärsområdet och planen är att börsnoteringen ska ske den 31 augusti 2022. Ett Sandvik utan SMT kommer ytterligare synliggöra de attraktiva nyckeltalen i den kvarvarande delen av Sandvik, vilket bör ge stöd åt aktien.

Dessutom har Sandvik en stark balansräkning som kan användas för värdeadderande förvärv. Bolaget har ökat förvärvsaktiviteten och adderade totalt tolv bolag under 2021. Ett av dem är gruvsäkerhetsbolaget DSI Underground, som med en dryg halv miljard kronor i omsättning är det största förvärvet sedan Tamrock 1997.

Vi rekommenderar Köp med riktkursen 275 SEK. Det motsvarar EV/EBITA 14x på 2023 års prognos eller en premievärdering på 15 procent relativt nuvarande värdering av jämförbara verkstadsbolag i Norden. Det motsvarar en uppsida på drygt 30 procent. Sandvik är ett kvalitetsbolag som idag är betydligt mer lönsamt och motståndskraftigt än tidigare. Den starka balansräkningen adderar dessutom attraktiv M&A-potential.

Sandvik – Avknoppning synliggör attraktiva nyckeltal (Köp med riktkurs 275 SEK)

- Välskött verkstadsbolag med stor exponering mot gruvindustrin

- Marknadsledande position med god pricing power

- Stabil underliggande efterfrågan, i synnerhet inom gruvindustrin med rekordhög orderingångsnivå

- Strukturellt betydligt mer lönsamt bolag och motståndskraftiga marginaler än tidigare

- Stark balansräkning möjliggör attraktiv M&A-potential

- Avknoppning av SMT i sommar synliggör attraktiva nyckeltal i kvarvarande Sandvik

- Vi rekommenderar Köp med riktkursen 275 SEK, motsvarande EV/EBITA 14x på 2023 års prognos

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 april kl. 06:15.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.