- Global medicinteknikkoncern med marknadsledande positioner

- Åldrande befolkning och ökade vårdbehov ger stöd åt efterfrågan

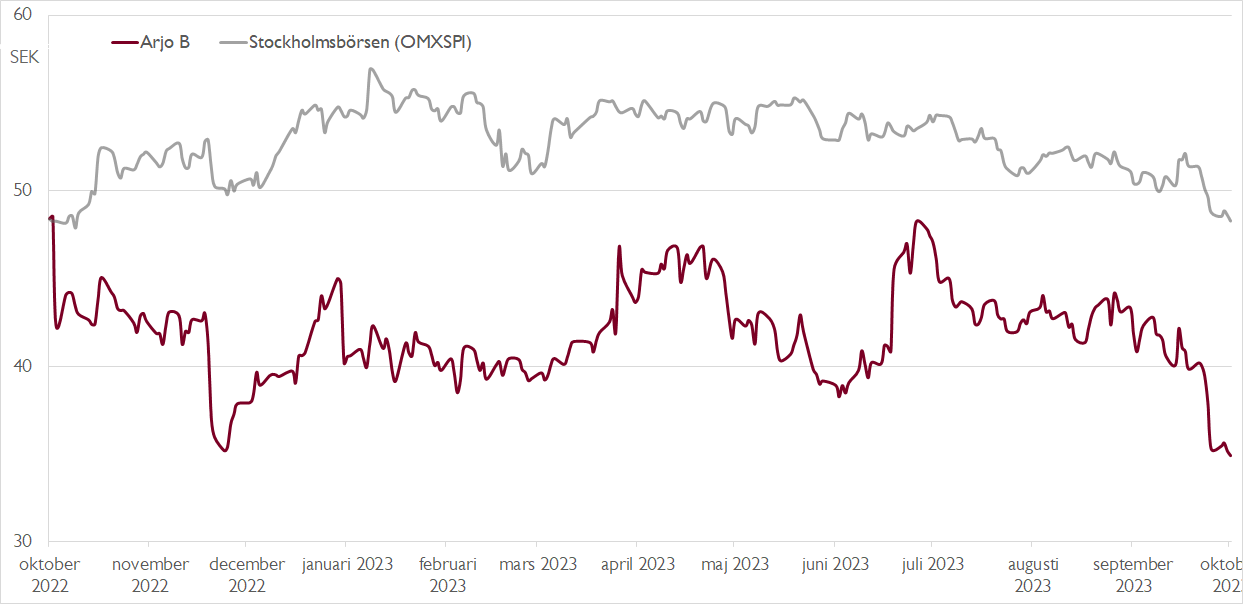

- Svacka efter pandemin – men nu vänder momentum

- God organisk tillväxt under tredje kvartalet

- Tydlig lönsamhetsförbättring med stöd av tillväxt och stärkt bruttomarginal

- Attraktiva värderingsmultiplar efter kursfall på över 70 procent från toppen

- EV/justerad EBITA-multiplar på 15x respektive 13x på våra prognoser för 2023 och 2024

- Aktien handlas med ~25 procents rabatt jämfört med globala medicinteknikbolag

- Vi rekommenderar KÖP med riktkurs 52 SEK

Hösten 2016 beslutade medicinteknikbolaget Getinge om en avknoppning av affärsområdet Patient and Post-Acute Care.

Arjo, som avknoppningen döptes till, säljer produkter och lösningar till akutsjukvården (70 procent av omsättningen) och långtidsvården (30 procent) i över 100 länder världen över. USA är största marknaden med knappt 30 procent av omsättningen. Därefter följer Storbritannien, Frankrike och Kanada som alla står för cirka 10 procent av omsättningen vardera.

Drygt hälften av omsättningen avser kapitalvaror, en fjärdedel avser uthyrning och en knapp femtedel avser service. Bland produkterna finns exempelvis taklyftar inom patientförflyttning, lösningar för att förebygga trycksår och bensår, bad- och duschsystem för att säkra god hygien och sjukhussängar.

Efterfrågan på Arjos produkter får långsiktigt stöd av en växande och allt äldre befolkning. Dessutom påverkas efterfrågan i begränsad utsträckning av konjunkturen, vilket gör medicinteknikbolag som Arjo extra intressanta i ett läge med osäkra konjunkturutsikter.

Ett drygt år efter avknoppningsbeslutet gjorde Arjo entré på Stockholmsbörsen i mitten av december 2017 till en kurs kring 23 kronor. Inledningen på börskarriären blev succéartad.

Bara ett par år senare, i slutet av 2019, hade aktiekursen dubblats. Pandemin innebar därefter ytterligare medvind, bland annat via kraftigt ökad efterfrågan på intensivvårdslösningar – i synnerhet i USA. Den organiska tillväxten var god, bruttomarginalen steg till rekordhöga nivåer och aktien rusade till 125 kronor som mest hösten 2021.

Därefter har Arjo likt många andra pandemivinnare haft det tuffare och aktiekursen har backat till 35 kronor – ner över 70 procent från toppen. Framför allt hade Arjos amerikanska verksamhet ett tufft 2022 med -6 procents organisk tillväxt – huvudsakligen drivet av lägre uthyrningsvolymer inom intensivvårdslösningar. Vid sidan av ”baksmällan” efter pandemin har bruttomarginalen pressats av problem med leveranskedjorna, högre råvarukostnader och den allmänna inflationen.

Från andra kvartalet i år har pilarna emellertid åter börjat peka uppåt igen. Och rapporten för det tredje kvartalet som presenterades i veckan bekräftade tydligt att Arjo börjat återfå vinstmomentum.

Den organiska tillväxten var nästan 5 procent under kvartalet, varav 8 procent på den tidigare svaga USA-marknaden. Det justerade ebita-resultatet ökade till 229 miljoner kronor (169), motsvarande en marginal på 8,2 procent (6,7). Stöd kom inte bara från ökad försäljning, utan även från en 1,5 procentenheter högre bruttomarginal. Arjos prisökningar ger effekt samtidigt som material- och transportkostnader normaliseras.

På den positiva sidan bör även nämnas ett starkt kassaflöde, bland annat drivet av normaliserade lagernivåer. Mot det ska ställas att högre räntekostnader höll tillbaka vinsttillväxten längre ner i resultaträkningen.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Kommentarer från ledningen på rapportkonferensen om att bruttomarginalen bara stärkts marginellt under fjärde kvartalet förklarar troligen varför aktien handlades ner på rapporten.

Vi ser den negativa kursreaktionen som ett bra tillfälle att gå in i aktien. Arjo går mot ett starkt fjärde kvartal, trots högre räntekostnader. Och bolaget är väl positionerat för fortsatt god försäljningstillväxt och marginalexpansion under 2024 och framåt. Vi räknar med ungefär 20 procent tillväxt i vinst per aktie 2024.

Den goda vinsttillväxten till trots handlas Arjo, vid EV/justerad EBITA 15x respektive 13x på våra prognoser för 2023 och 2024, med cirka 25 procents rabatt mot internationella medicinteknikbolag. Vår syn är att Arjo borde värderas i nivå med sektorn, vilket också avspeglas i vår riktkurs.

Vi rekommenderar KÖP med riktkurs 52 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 20 oktober kl. 07:35.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.