Vilka var de intressantaste signalerna från Fed? Feds kommuniké var inte så hökaktig som befarat och på presskonferensen uteslöt Powell räntehöjningar i steg om 0,75 procent. Detta lugnade investerare den första handelsdagen – men sedan kom oron tillbaka och 10-åriga obligationsräntan i USA har nu nått upp emot 3,15 procent.

På presskonferensen betonades det svåra läge som centralbankerna står inför med en serie inflationschocker på kort tid och många osäkra faktorer. Utmaningen framåt för centralbankerna blir balansgången mellan hög inflation och risken för svagare konjunktur. Vid frågestunden gav Fed flera intressanta budskap:

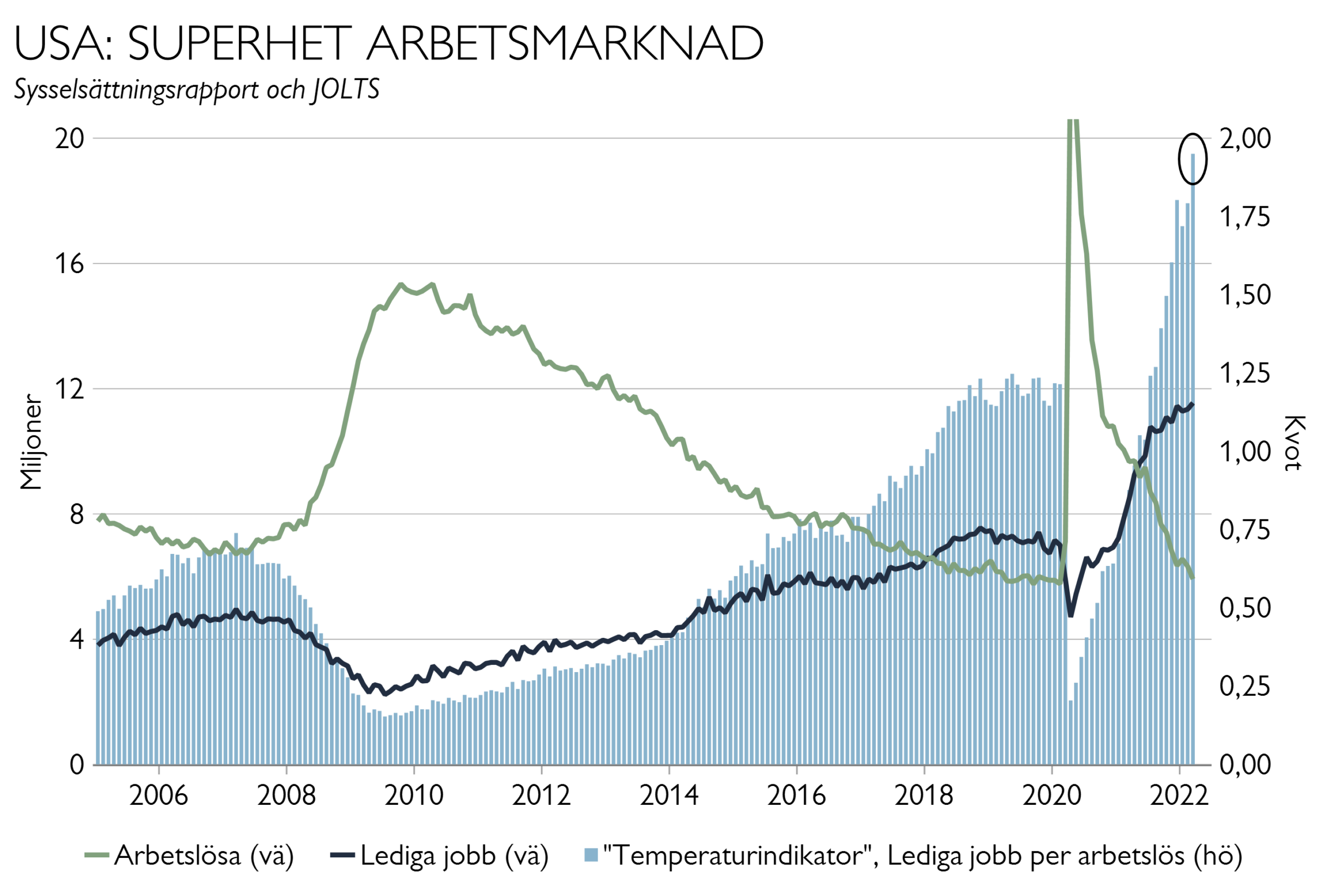

- Arbetsmarknaden. Feds främsta inhemska inflationsbekymmer är den enormt strama arbetsmarknaden. Att det nu finns nästan två lediga jobb på varje arbetslös amerikan (se staplarna i grafen ovan) är trevligt för en som söker jobb, men ger ett kraftigt lönetryck och Feds främsta uppgift är att förhindra en löne-inflationsspiral som på sikt är mycket skadligt för hushållen och ekonomin.

- Utbud/efterfrågan. Fed bekräftar att de inte kan påverka utbudsfaktorerna som lyfter inflationen utan måste att dämpa efterfrågan via räntehöjningar för att nå balans mellan utbud och efterfrågan. Ukrainakriget och Kinas covid-nedstängningar adderar inte inflation enbart via dyrare energi och livsmedel, utan försvårar också läkandet av leveranskedjorna och adderar därmed ett bredare inflationstryck som Fed måste hindra från att få fotfäste.

- Neutral ränta. Powell (Fed chefen) sa mer eller mindre att de kommer att göra ”what ever it takes” för att nå prisstabilitet igen, d.v.s. få ner inflationen till 2 procent. Kärninflationen, core PCE, är idag runt 6 procent. Fed avser att snabbt nå en neutral räntenivå, som enligt Powell är mellan 2-3 procent. Han är dock tydlig med att de inte kommer tveka att agera mer kraftfullt – men att kommunicera detta nu är inte meningsfullt, utan sker när de närmar sig den normala nivån.

- Hushållen. Budskapet till hushållen var tydligt: räntehöjningar och mindre stark arbetsmarknad kan göra ont, men smärtan blir än värre om Fed inte bekämpar inflationen nu. Powell bedömer att en mjuklandning av ekonomin är möjlig tack vare den finansiella styrkan hos hushåll och företag.

Vad är vår bedömning? Fed planerar att höja med 0,50 procent de kommande mötena. En mildare inflation innebär inte ett slut på åtstramningarna, men de kan då slå av på takten till 0,25 procents steg.

Marknaden prisar nu in ytterligare räntehöjningar om 1,75 procent från dagens 1 procent till 2,75 procent fram till årsskiftet och att styrräntan toppar bara strax över denna nivå runt 3-3,25 procent i mitten av 2023 och ligger kvar där under 2024. Denna åtstramning är den mest aggressiva sedan början av 1990-talet.

Konjunkturen är än så länge stark men bestående kostnadstryck och leveranstörningar i kombination med svagare efterfrågan framåt kan pressa bolagsvinster och marginaler. Intressant att Feds räntehöjningar följdes av en lika stor från centralbanken i Storbritannien som nu också nått 1 procent. Det som oroade marknaden var Bank of Englands prognos om stagflation – de ser att inflationen kan klättra till 10 procent inom kort och att BNP-tillväxten blir svagt negativ 2023. Vi befarar att Fed kan behöva höja mer än marknaden tror och deras likviditetsåtstramning via balansräkningen som inleds i juni riskerar att bli en motvind för börsen. Vi är försiktiga och har undervikt aktier.