Riskviljan fortsätter att återhämta sig. Inte minst på Stockholmbörsen som steg med knappt 3 procent (inklusive utdelningar) i förra veckan och därmed utvecklades bättre än USA-börserna och Europaindex. Den initiala oron kring Ukrainakonfliktens konsekvenser har lagt sig och Stockholmsbörsen har klättrat hela 16 procent sedan botten den 7 mars. Volatilitetsindexet Vix har fallit tillbaka till mer normala nivåer. I april får dessutom börsen stöd av en stark utdelningsperiod med åtskilliga miljarder kronor som betalas ut till aktieägarna.

Även råvarumarknaden har lugnat ned sig och oljepriset rekylerade kraftigt i förra veckan, inte minst efter beskedet att USA frigör 1 miljon fat olja per dag från USA:s strategiska oljereserv i 180 dagar. På måndagen vände dock oljepriset åter upp och noterade vid 16.30 till 108 dollar per fat, motsvarande en prisuppgång på 4 procent jämfört med fredagen.

Den marknad som fortsätter signalera oro är primärt räntemarknaden, med stigande korträntor. Den amerikanska 2-åringen handlades åter över den 30-åriga räntan och lutningen på den amerikanska avkastningskurvan (10-åringen minus 2-åringen) gick under noll för andra gången i år. En negativ avkastningskurva är normalt sett en klassisk indikator och brukar signalera recession inom två år.

– Jag tror vi kommer se en börs som främst styrs av förväntningar om vilka ekonomiska effekter kriget kommer ge under året. Kortsiktigt kommer det dock vara en nyhetsstyrd marknad där fokus ligger på den diplomatiska utvecklingen i Ukraina. Utöver detta nyhetsflöde är det fokus på bolagens kommande rapportperiod, där vi har fått vänja oss vid fler vinstvarningar än vad vi har vant oss vid under tidigare kvartal, säger Karl Hedberg, aktiechef på Carnegie Private Banking

I torsdags stängde räkenskaperna för det första kvartalet. Utöver börsbolag med stor verksamhet i Ukraina eller Ryssland såsom sjukvårdsbolaget Medicover och återförsäljaren Ferronordic, har även industrikonglomeratet Volati och kontraktstillverkaren Nolato vinstvarnat med anledning av Ukrainakriget. De senare pekade även på komponent- och råvarubrist. Även trädgårdsutrustningsbolaget Husqvarna har vinstvarnat och meddelat att lönsamheten kommer tyngas av logistikstörningar och dyrare råvaror, energi och transporter.

– Vi kommer få se ett kvartal där vinster pressas från flera håll, både från en lägre efterfrågan men även från kostnadsinflation samt produktionsstörningar på grund av komponentbrist. De två sistnämnda faktorerna var skönjbara redan i förra kvartalet men nu kommer vi även troligtvis se press även på efterfrågesidan, säger Karl Hedberg.

Aktiechefen menar att dessa faktorer till stor del redan är med i förväntningarna inför stundande rapportsäsong och att fokus i första hand kommer hamna på kommentarer för de kommande kvartalen och bolagens prognoser framåt.

Ska investerare sälja på den senaste tidens upprekyl på börsen?

– Jag tror fortfarande vi kommer ha en marknad som lämpar sig för att sälja på styrka och skapa ökad likviditet inför kommande rapportsäsong och eventuella rekyler. Den kraftiga återhämtningen sedan mitten av mars är ett styrketecken för börsen. Givet den fortsatta osäkerheten kring årets förväntade vinsttillväxt räknar jag dock med att marknaden kommer fortsätta att vara volatil. För mer kortsiktiga investerare är strategin att sälja på styrka och köpa på rekyler fortsatt användbar, säger Karl Hedberg.

Hållpunkter i veckan

En lugnare makrostatistikvecka väntar. I Sverige kan tisdagens och onsdagens tal från vice riksbankschefen Martin Flodén om aktuell penningpolitik och det ekonomiska läget ge ledtrådar kring när räntehöjningen inleds. BNP-indikatorn för februari och budgetsaldo för mars presenteras på onsdag respektive torsdag. En viktig temperaturmätare för hur den svenske konsumenten och bostadsköparen mår är fredagens siffror från Mäklarstatistik över prisutvecklingen på svensk bostadsmarknad.

Utanför Sverige är tisdagens tjänste-PMI för mars mest intressant, samt onsdagens Federal Reserve-protokoll från mötet den 16 mars. Blir nästa höjning från Fed på 50 punkter? Shanghaibörsen är stängd måndag och tisdag.

På bolagsfronten rapporterar it-bolaget Dustin delårsrapporten för andra kvartalet på onsdag. Bolaget har haft ett trögare börsår till följd av oro kring ökad risk för komponentbrist. På onsdag publiceras rapporten. Formellt inleder investmentbolagen Creades och Industrivärden rapportsäsongen på torsdag. Då presenterar även Clas Ohlson försäljningssiffrorna för mars samt SAS hur trafiken har utvecklats.

Aktiecase

Läkemedelsbolaget Camurus befinner sig sedan fler år tillbaka i en expansiv fas med marknadsetableringen av Buvidal, för behandling av opioidberoende. Produktförsäljningen av Buvidal accelererade i fjärde kvartalet och växte med 74 procent jämfört med föregående år. Försäljningen av Buvidal – för närvarande i EU och Australien – har därmed noterat tvåsiffrig försäljningstillväxt tio kvartal i rad. Camurus lämnade även prognos för 2022 som var starkare än väntat.

Camurus investerar dessutom tungt i ett antal nya läkemedelskandidater som befinner sig i ett sent skede av utvecklingen, med flera triggers under året. Förutom möjligheten till potentiellt nya produktframgångar de kommande åren, skymmer de tillfälligt höga forsknings- och utvecklingskostnaderna den underliggande och höga lönsamheten i Buvidal-försäljningen, som har en rörelsemarginal kring 50 procent.

Dagens värdering speglar inte bolagets försäljningsframgångar och framväxten av ett nytt läkemedelsbolag, vilket har skapat en fin uppsida i aktien. Camurus är välkapitaliserat och bör bli kassaflödespositivt kring fjärde kvartalet i år. Vi rekommenderar Köp med riktkursen 220 SEK, baserat på en summering av delarna (SOTP).

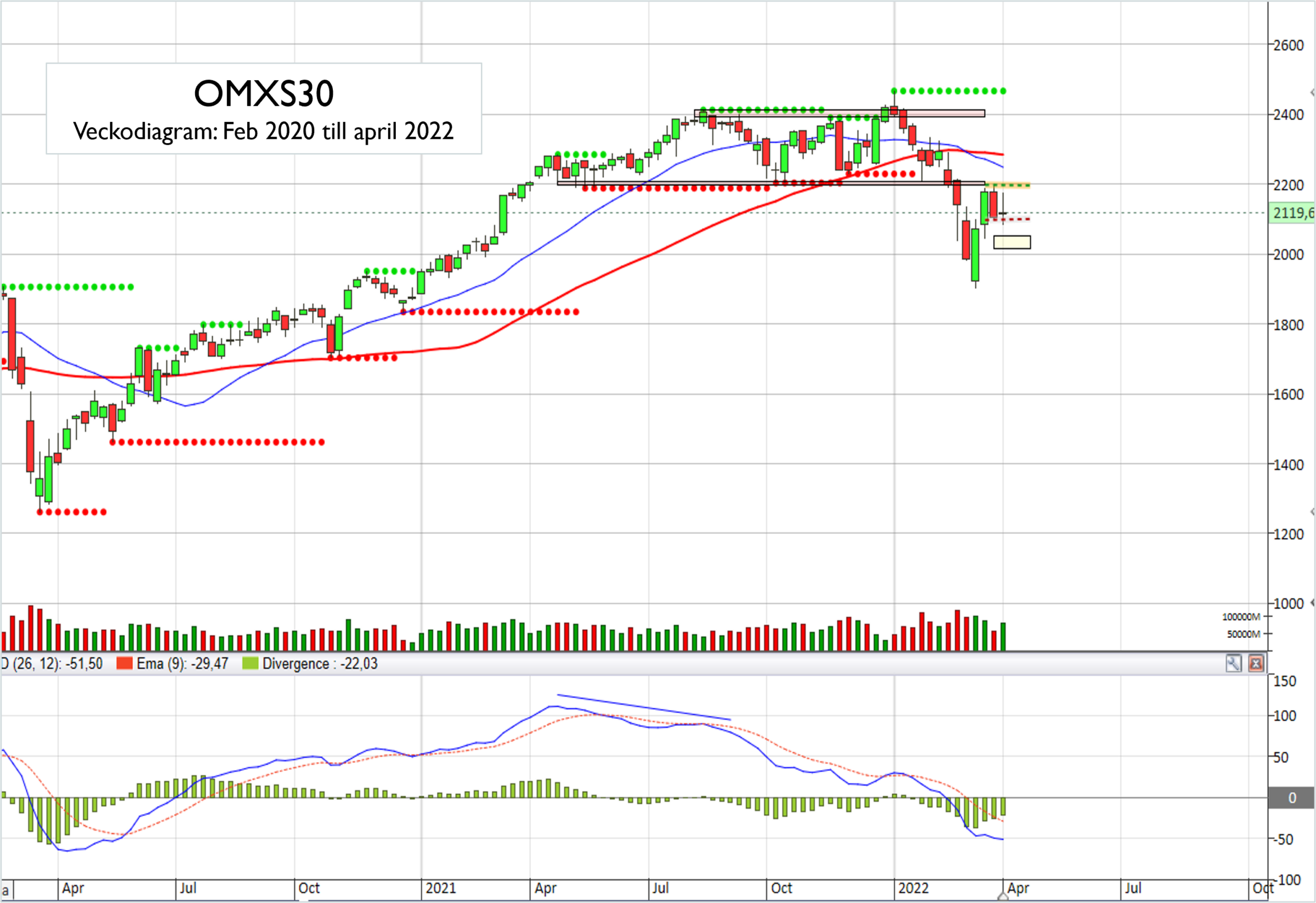

Teknisk analys – OMXS30 kort/medellång sikt

Efter genombrottet av 2 200-nivån den 21 februari i år har OMXS30 noterats i en nedtrend. I veckodiagrammet nedan ser vi att 20-veckors noteras under 50-veckors medeltal och båda pekar ned. Detta indikerar således att den medellånga- och långa trenden tills vidare är nedåtriktad.

I det kortsiktiga perspektivet bevakar vi stödet runt 2 100. Om den nivån punkteras med tydlighet möter nästa support i spannet mellan 2 015 och 2 050 följt av nästa support vid 1 900. På uppsidan möter motstånd vid 2 200 och om detta område passeras möter nästa tekniska tak vid cirka 2 300/2 330.