TF Bank är en snabbväxande internetbaserad nischbank som via organisk tillväxt och god lönsamhet har vuxit snabbt under många år. Bolaget har en väl diversifierad intäktsbas inom konsumentbanktjänster och e-handelslösningar som är geografiskt spridd över tio länder: Norden, Baltikum, Tyskland och Polen.

TF Bank är mindre än de två andra konsumentkreditbolagen på Stockholmsbörsen (Collector och Resurs Holding), men har högst lönsamhet samt växer kontinuerligt snabbare än de andra två. Lönsamheten är mycket god, med en avkastning på eget kapital på drygt 25 procent. Den justerade vinsttillväxten per aktie är hög och landar enligt våra prognoser på 29 procent i år, att jämföra med 36 procent föregående år.

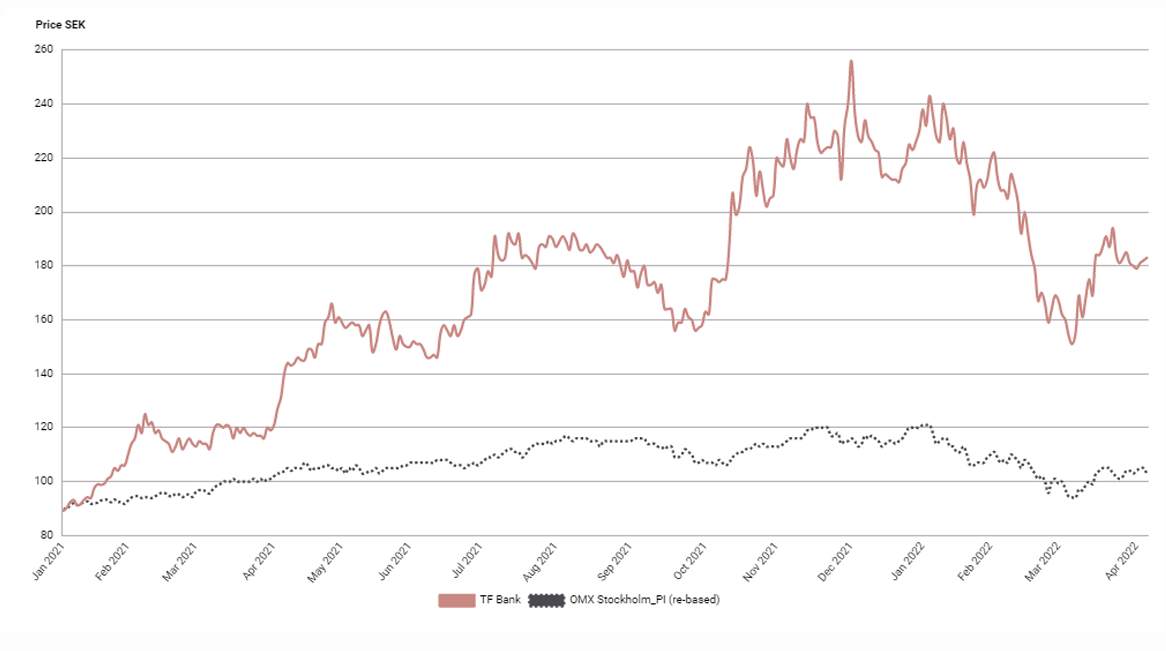

Aktien noterade kursrekord på 257 SEK i november förra året, men har rekylerat ned 30 procent sedan dess. Allmän ränteoro i början av året samt Finansinspektionens granskning av två svenska branschkollegors sätt att utföra kreditprövningar har hämmat kursutvecklingen. Dessutom har TF Bank:s tillväxttakt inom kreditkort i Tyskland kortsiktigt dämpats något, då relativt hårda restriktioner i samband med spridningen av omikronviruset i början av året har påverkat konsumtionen. Pandemin har dock släppt greppet, varför hög tillväxt åter år på banan.

Bolaget har tre intäktsområden: Consumer Lending, Ecommerce Solutions och Credit Cards. Konsumentkrediter utan säkerheter till kreditvärdiga privatpersoner utgör bulken i TF Bank, motsvarande 61 procent av intäkterna. Låneboken har vuxit med i genomsnitt 30 procent per år de senaste åren, samtidigt som andelen kreditförluster har minskat. Det är ett styrketecken och bekräftelse på att bolaget har god kontroll på sin kreditprocess.

Inom kreditkort ser vi en betydande tillväxtpotential de närmaste åren, där Tyskland är draglok följt av Norge, men på sikt även Österrike. Låneportföljen i Tyskland ökade med 154 procent under 2021. Tillväxttakten i Tyskland dämpades dock under slutet av året samt i början av 2022, då konsumtionen via kreditkort påverkades negativt av nya restriktioner i samband med omikronviruset.

Under varumärket Avarda erbjuder TF Bank digitala betalningslösningar inom e-handel till kreditvärdiga privatpersoner, ungefär som Klarna. Banken hade 257 aktiva handelspartners under det fjärde kvartalet, där den snabbväxande e-handlaren Boozt är den stora fjädern i hatten. Vi ser en fortsatt hög tillväxt inom Ecommerce Solutions, som redan står för 24 procent av TF Banks rörelseintäkter.

TF Bank är ett kvalitetsbolag och ett spännande tillväxtcase. Målet är att dubblera låneportföljen från dagens 10 miljarder kronor till 20 miljarder kronor år 2025, med en bibehållen avkastning på eget kapital över 20 procent. Vår bedömning är att låneportföljen når 20 miljarder kronor fjärde kvartalet 2024, samtidigt som bolaget genererar en avkastning på eget kapital på 25-27 procent och en vinst per aktie på 28 SEK år 2025. Det motsvarar en årlig genomsnittlig tillväxt i vinst per aktie på höga 30 procent under perioden 2021 till 2024.

Vi rekommenderar Köp med riktkursen 250 SEK, motsvarande en uppsida i aktien på knappt 40 procent. På nuvarande kurs 182 SEK värderas TF Bank till ett justerat P/E-tal på 8,4x och 6,4 på vår prognos för 2023 respektive 2024. Nischbanken har uppvisat såväl tillväxt som stark lönsamhet även under mer besvärliga marknadsförhållanden, vilket förtjänar en premievärdering.

TF Bank – Bevisad snabbväxare med hög lönsamhet (Köp med riktkurs 250 SEK)

- Snabbväxande internetbaserad nischbank

- Diversifierad intäktsbas med stark tillväxtpotential inom främst e-handelslösningar och kreditkort

- Hög tillväxt inom e-handelslösningar och kreditkort i Tyskland (och Norge)

- Vinsttillväxten per aktie de närmaste åren hamnar kring 30 procent per år

- Avkastning på eget kapital på drygt 25 procent

- Stor potential med egen e-handelslösning Avarda, med bla snabbväxande e-handlaren Boozt på kundlistan

- Förtjänar premievärdering givet den höga vinsttillväxten och lönsamheten relativt peers

- Köp med riktkursen 250 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 26 januari kl. 09:45.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.