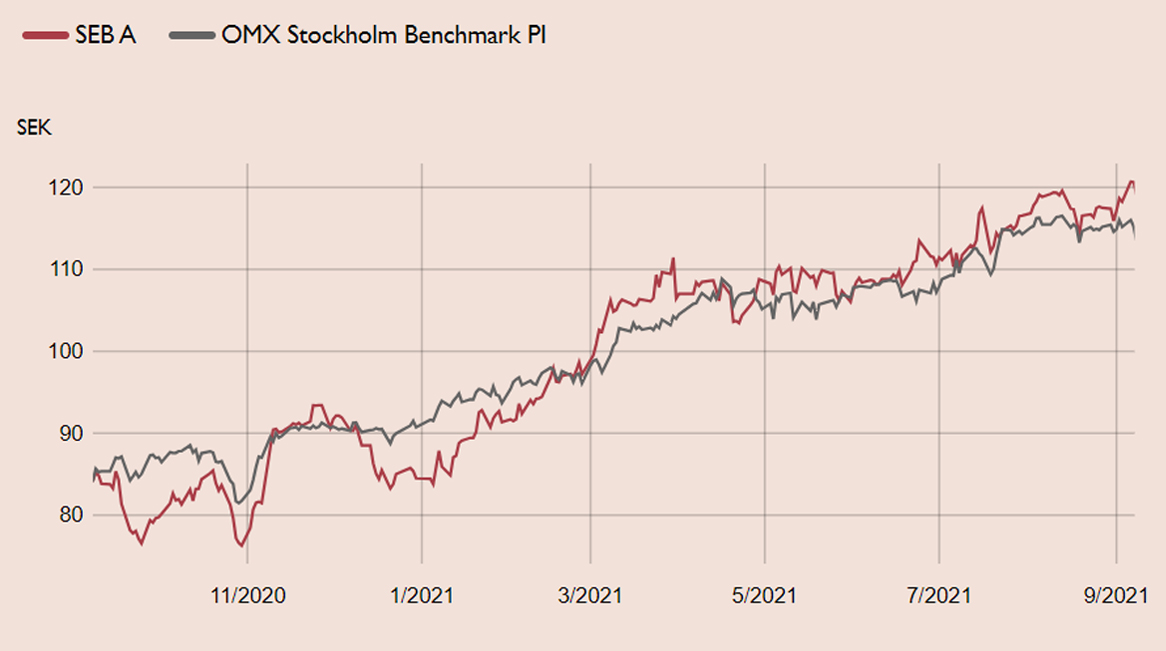

2021 har varit året för storbankernas comeback på börsen. SEB och Nordea har slagit Stockholmsbörsen med råge samtidigt som SHB och Swedbank har släpat efter lite grann. Sannolikt är en stor del av omvärderingen av sektorn avklarad. Men förutsättningarna för en fortsatt positiv höst för bankaktierna är dock goda och vi lyfter fram SEB som en av favoriterna.

Strategiskt sticker SEB ut relativt övriga sektorn. De började minska sin högriskexponering i Baltikum redan 2006, långt före övriga banker. På samma sätt började SEB framgångsrikt med kostnadsbesparingar för tio år sen, medan många europeiska banker fortfarande inte lyckas göra detsamma.

Förutom en stark balansräkning bedömer vi att SEB:s vilja att investera i tillväxt sticker ut i en sektor som alltför ofta bara fokuserar på kostnader. En storbank som SEB – som investerar i och samarbetar med fintech-bolag – bör ha goda förutsättningar att bli en framtida vinnare i banksektorn.

För det relativt övriga svenska storbanker mer företagsinriktade SEB, står räntenettot för knappt hälften av intäkterna. Utlåningen till hushållen fortsätter utvecklas väl men företagsutlåningen har haft det motigt, men kan ta fart under andra halvåret om den ekonomiska återhämtningen fortsätter. Användandet av företagskort är fortfarande en bra bit under nivån före pandemin. Tillsammans kan dessa drivkrafter ge ett starkt andra halvår.

Om konjunkturen fortsätter att stärkas, ökar dessutom sannolikheten för återföring av tidigare reserveringar för befarade kreditförluster. Provisionsintäkterna utvecklas redan starkt, givet den febriga aktiemarknaden och höga aktiviteten på företagstransaktionsmarknaden.

En annan positiv drivkraft för sektorn och SEB är att förbudet för utdelning och återköp försvinner från första oktober. Vår bedömning är att besked om eventuella extrautdelningar eller återköp dröjer till fjärde kvartalet, givet myndigheternas uppmaning om återhållsamhet. Dessutom lär inte allt överskottskapital återföras på en gång, utan spridas ut över åren 2021-2023. SEB har tidigare kommunicerat att återköp prioriteras.

SEB är en välkapitaliserad bank med en primärkapitalkvot som ligger på 21,5 procent för 2021. Vår bedömning är att SEB utöver ordinarie utdelning på 16 SEK per aktie, kan distribuera 22 SEK per aktie de närmaste tre åren, för att nå samma nivå på primärkapitalkvoten som före pandemin. Det motsvarar en årlig direktavkastning på 10 procent. Vår bedömning är att SEB återför 5-7 SEK fjärde kvartalet 2021, och resterande överskottskapital under 2022-2023.

Vi rekommenderar Köp med riktkursen 130 SEK. Dagens värdering innebär P/E-tal 11 och 1,1 gånger bokfört värde på vår prognos för 2021. Med en avkastning på eget kapital på goda 12,9 procent samt ett överskottskapital kring 22 SEK per aktie, är aktien attraktivt värderad relativt övriga sektorn.

SEB – Favoriten i banksektorn (Köp med riktkurs 130 SEK)

- Störst exponering mot företag och kapitalmarknader

- Övertygande momentum i rörelsen

- Företagsutlåningen kan ta fart andra halvåret

- Välkapitaliserad bank med kapacitet att utöver ordinarie utdelning på 16 SEK per aktie, distribuera 22 SEK per aktie de närmaste tre åren

- Det motsvarar en årlig direktavkastning på 10 procent

- Attraktivt värderad relativt övriga sektorn

- Vi rekommenderar Köp med riktkursen 130 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 16 juli kl. 06:47.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.