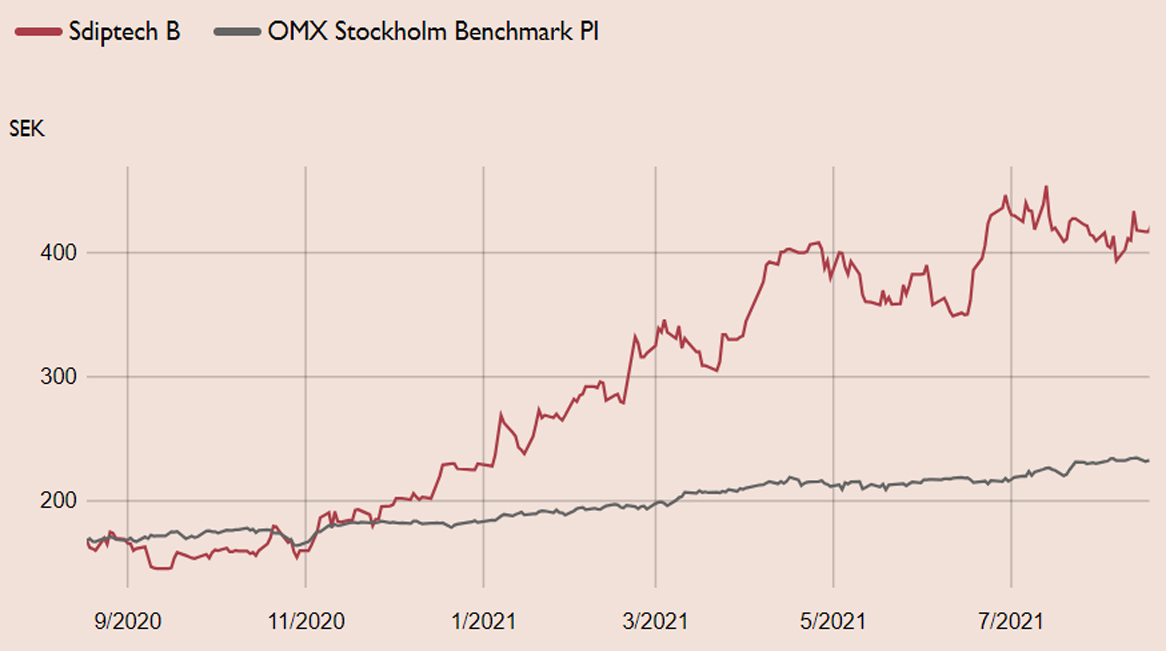

Teknikkoncernen Sdiptech är en av Stockholmsbörsens snabbväxande serieförvärvare. Med en kombination av förvärv och organisk tillväxt har bolaget femfaldigat omsättningen på fem år, från drygt 400 miljoner SEK 2015 till 2,1 miljarder SEK 2020, med en god lönsamhet.

Sdiptech är en teknikkoncern som förvärvar nischade produkt- och tjänstebolag inom infrastrukturområdet med starka, stabila kassaflöden och goda marginaler (EBITA-marginal över 15 procent). Förvärvsmultiplarna har historiskt i genomsnitt hamnat kring EV/EBITA 7x, vilket är väsentligt lägre än de värderingsmultiplar som Sdiptech värderas till på börsen.

Idag har Sdiptech drygt 1 500 anställda med Sverige och Storbritannien som största marknader, med 40 procent av omsättningen vardera. Målmarknader för förvärv är i huvudsak Norden och Storbritannien men även Beneluxländerna och Italien.

Sdiptech:s strategi liknar andra serieförvärvare på Stockholmsbörsen, som exempelvis Indutrade, Addtech och Lagercrantz. Det innebär en hög grad av decentralisering i självständiga dotterbolag där affärsbeslut fattas lokalt och nära kunder. De förvärvade bolagen integreras inte utan får stå på egna ben och behålla sitt varumärke.

Bolaget har uppvisat en flerårig trend med ökad lönsamhet och en god motståndskraft under coronakrisen. I genomsnitt har Sdiptech haft en årlig vinsttillväxttakt om 36 procent sedan 2016. Första halvåret 2021 steg EBITA 54 procent. Ett fåtal verksamheter med sämre lönsamhet har sålts och en rad förvärv har tillkommit de senaste åren, då rörelsemarginalen har lyft från ensiffrigt till knappt 17 procent under 2020. Den positiva lönsamhetstrenden ser ut att fortsätta. I senaste rapporten guidar Sdiptech för EBITA-marginaler om 19-20 procent för helåret 2021, vilket också ingår i vår prognos.

Tillväxtutsikterna är goda på såväl kort som lång sikt. Den underliggande marknadstillväxten inom infrastruktur är stabil och behoven är stora, inte minst givet en växande befolkning, ett ålderstiget V&A-nät och investeringsbehoven inom avancerad infrastruktur.

Vi rekommenderar Köp och ser fortsatt uppsida i aktien, där ökad M&A-aktivitet agerar främsta trigger i aktien i närtid. M&A-potentialen är betydande och målet är att addera 90 miljoner kronor i EBITA per år. Kombinerat med det organiska omsättningstillväxtmålet om 5-10 procent per år, landar EBITA-tillväxten kring 20-25 procent per år.

Riktkursen 475 SEK motsvarar en premievärdering på 10 procent på EV/EBITA-multipeln för 2022 relativt jämförbara bolag. Premien är motiverad givet flera högkvalitativa egenskaper i verksamheten såsom EBITA-marginaler kring 20 procent, relativt låg kapitalbindning, begränsad konjunkturkänslighet, organiskt tillväxtmål på 5-10 procent samt en förväntad hög tillväxt från M&A i det korta och medellånga perspektivet.

Sdiptech – serieförvärvare med stigande marginal och attraktiv M&A-potential (Köp, riktkurs 475 SEK)

- Serieförvärvande teknikkoncern inom infrastrukturområdet

- God underliggande marknadstillväxt givet stora investeringsbehov i åldrande infrastruktur, urbanisering, effektiva transporter och hållbar energi

- Flerårig trend med ökad lönsamhet

- Årlig genomsnittlig organisk EBITA-tillväxt om 5-10 procent toppas med en årlig genomsnittlig förvärvstakt om 90 miljoner SEK (EBITA)

- Förvärvar mindre bolag till typisk förvärvsmultipel kring 7x EV/EBITA

- Fortsatt stor förvärvspotential och övertygande M&A-historik

- Riktkursen 475 SEK motsvarar en premievärdering på 10 procent relativt jämförbara bolag på EV/EBITA-multipeln för 2022.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 22 juli kl. 21:31.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.