Intrum – Omotiverat stor förtroenderabatt skapar fin kurspotential (Köp med riktkurs 306 SEK)

- Marknadsledande inkassobolag i Europa verksamt i 24 länder

- Stabil vinsttillväxt kring 10 procent per år de senaste åren ser ut att fortsätta

- Starka underliggande kassaflöden bidrar till ökande utdelning de senaste 16 åren

- Färskt vd-byte har skapat viss osäkerhet och fortsatt förtroenderabatt

- Marknaden underskattar Intrums motståndskraft i att möta konjunktursvängningar

- Omotiverad förtroenderabatt har skapat historiskt låg värdering

- Hög direktavkastning 7 procent

- Vi rekommenderar Köp med riktkurs 306 SEK, motsvarande en uppsida på drygt 40 procent

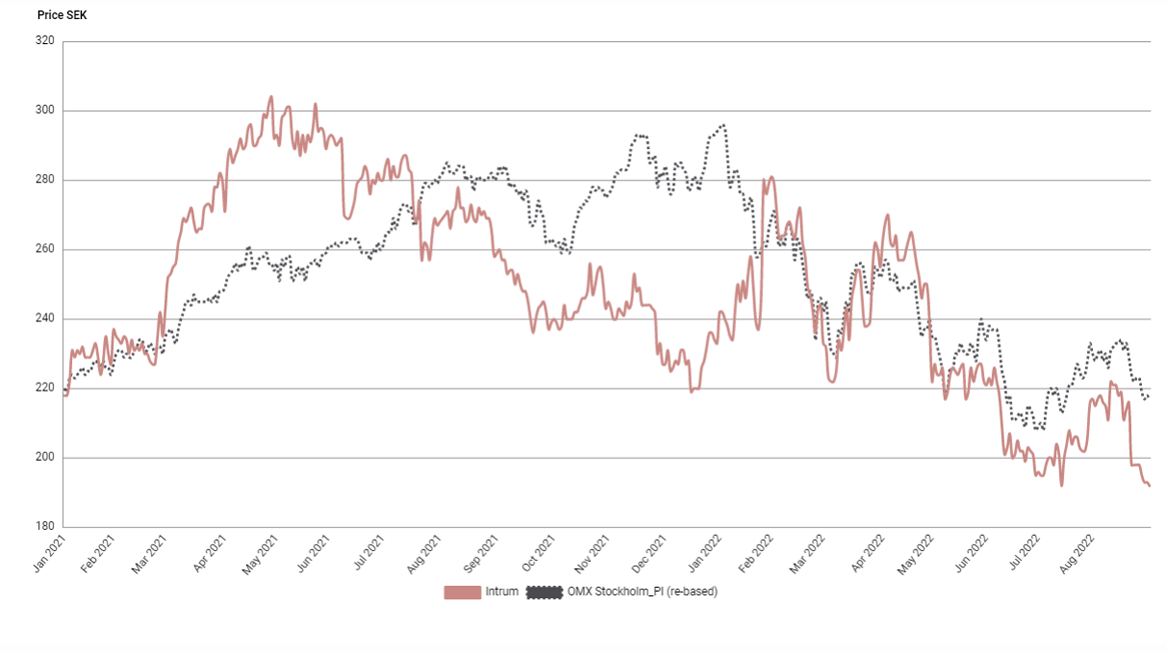

Kredithanteringsbolaget Intrum har haft en trög kursutveckling på Stockholmsbörsen. Faktum är att aktien har rört sig mer eller mindre sidledes sedan 2014. I år har aktien backat 20 procent, i princip i linje med Stockholmsbörsens storbolagsindex (OMXS30) som helhet.

Aktiemarknadens förtroende för Intrum fick sig en törn när Intrum inte levde upp till det offensiva målet att öka vinsten per aktie till 35 kronor år 2020. Utfallet blev 15 kronor. Förutom en del portföljnedskrivningar genom åren har även oväntade vd-byten oroat marknaden, som exempelvis i augusti i år när vd Anders Engdahl fick sluta med omedelbar verkan och därmed skapade viss osäkerhet kring utvecklingen för det stora transformationsprogrammet One Intrum.

Allt det där och mer därtill är dock mer än väl inbakat i värderingen. Även om aktiekursen har stått still, har aktieägarna inte varit helt utan avkastning genom åren. Sedan 2005 har bolaget ökat utdelningen varje år (med undantag av oförändrad utdelning 2018). I dagsläget är direktavkastningen goda 7 procent. Det är extra attraktivt givet att aktien värderas till historiskt låga P/E 7x samtidigt som den förväntade genomsnittliga vinsttillväxten är 10 procent per år framöver, det vill säga i samma vinsttillväxttakt som bolaget har uppvisat sedan 2019. Dessutom har bolaget sänkt belåningsgraden de här åren, samt delat ut minst 50 procent av sin vinst.

Intrum är det marknadsledande kredithanteringsbolaget i Europa verksamt i 24 länder. Kärnverksamhet är att hjälpa företag med kredithanteringslösningar som skapar möjlighet för kundföretagen till ett bättre kassaflöde och högre lönsamhet. Intrum har tre intäktssegment: Kredithanteringstjänster, Strategiska marknader och Portföljinvesteringar.

Halvårsrapporten visade fortsatt starkt resultat för Strategiska marknader (Italien, Spanien och Grekland) och rekordhög inkassering inom Portföljinvesteringar. Utvecklingen inom Kredithanteringstjänster är något trögare och påverkas fortfarande delvis av sviterna från pandemin, med lägre inflöde av fordringar inom finansiella tjänster med högre värde.

Utöver den underliggande stabila vinsttillväxten, kommer Intrum successivt få stöd av effektivitetsprogrammet ONE Intrum. Målet är att ONE Intrum ska resultera i årliga nettobesparingar om 1 miljard kronor, med full effekt från 2023. Detta är inte diskonterat i dagens historiskt låga värdering.

I grunden gillar vi Intrums starka underliggande kassaflöden som har bidragit till en stabilt ökande årlig utdelning de senaste 16 åren. Vår bedömning är att aktiemarknaden underskattar Intrums motståndskraft i att möta konjunktursvängningar. Vi ser goda förutsättningar för Intrum att fortsätta växa vinsten med historiska 10 procent per år. Med en fortsatt stabil kassaflödesgenerering bör värderingsmultiplarna kunna komma upp en bit, i takt med att aktiemarknaden återfår förtroende för bolaget. I botten finns stöd av en hög direktavkastning, i nuläget goda 7 procent. Vi rekommenderar Köp med riktkursen 306 SEK, motsvarande en uppsida på drygt 40 procent.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 22 juli kl. 06:03.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.