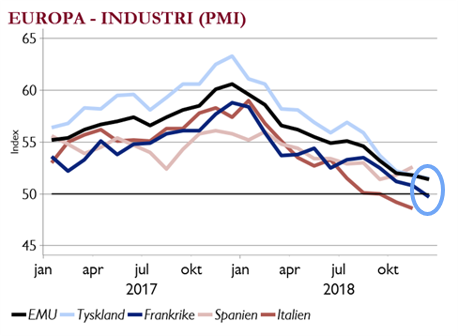

Europa – svagare konjunktur

- Konjunktur- och vinstoro tillsammans med handelsoro hindrar ett julrally på börserna.

- I fredags: Kinas detaljhandel en besvikelse och snabb-PMI indexen visade att Frankrike nu också visar på kontraktion (Italien redan i november). Sannolikt temporärt då beror på protester från ”gula västarna”. Men även den tyska snabb-PMI trendar ned om ännu i expansionszon. IFO kommer nu på tisdag. Vi förblir underviktade Europa.

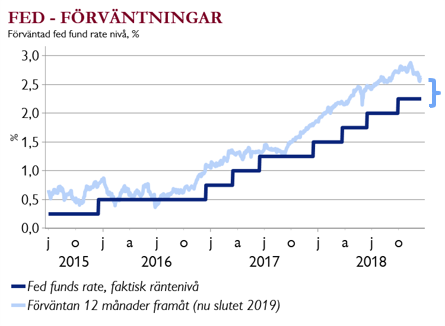

Fed – snarare dollarstöd än börsstöd

- Powell har nu sagt att styrräntan är nära sitt normalintervall – så mötet på onsdag är högintressant. Särskilt då omvärlden kan börja tynga USAs ekonomi, snarare än tvärt om.

- Investerarna prisar in en höjning på onsdag till 80% men max en höjning 2019 (se graf). Så om Fed ska överraska börsen positivt så krävs nog en signal om att höjningarna är klara. Vi tror inte på detta. Ekonomin är stark – som detaljhandeln förre veckan – och Fed vill nog skaffa sig mer utrymme att kunna sänka i nästa lågkonjunktur.

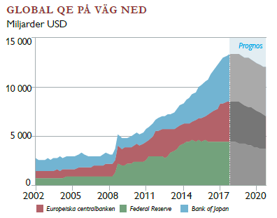

ECB – endast försiktiga revideringar

- ECB kommer som tidigare sagts avsluta stimulanserna vid årsskiftet. Trots svagare makrosignaler och att de ser risker på nedsidan reviderades prognoserna ned endast marginellt – BNP 1,7% och KPI 1,7% 2019. Prognoserna för 2020 är oförändrade (1,8%).

- Världen går dock från stimulanser (QE) som vi haft sedan 2009 till åtstramning (QT) med start nu (se bild). Alltså mindre medvind för aktier (och räntor) framåt.

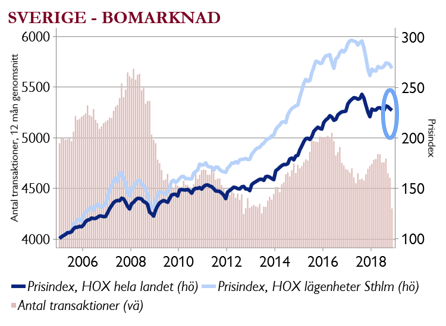

Sverige – Riksbanken kan avvakta

- Riksbanken har på sitt möte på torsdag anledning att skjuta på sin första räntehöjning till nästa år. Inflationssiffrorna förra veckan på 2,1% var lägre än förväntat och kärninflationen (KPIF ex energi) ligger på låga 1,4%.

- Europa-signalerna är svaga och det finns lite bomarknadsoro igen då priserna tappat fart och transaktionsvolymerna är svaga. KIs Sverigeprognos (och barometer) på onsdag.

- Riksbankens signaler är viktiga för kronan – omkring 40% tror på höjning i veckan.