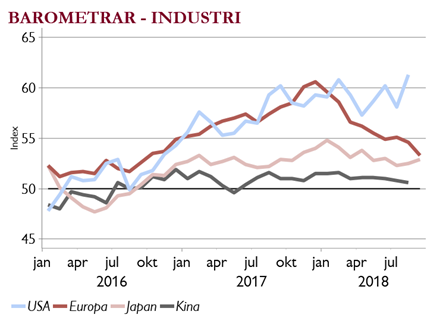

Konjunktursignaler: USA starkt och Europa svagt

- Större spridning i olika regioners konjunktursignaler. USA visar styrka, Europa mer måttliga industribarometrar (se graf), men den mer inhemska tjänstesektorn är starkare än tillverkningsindustrin. Tyskland är viktigt – dess PMI var svagt men det tyngre IFO-index var bättre än förväntat.

- Vi är underviktade europeiska aktier till förmån för amerikanska, men vi gillar småbolag i regionen. Logga in i Carnegie Online och läs mer om vår aktuella allokeringsstrategi i Carnegies nya strategirapport: Värld i otakt (endast kunder).

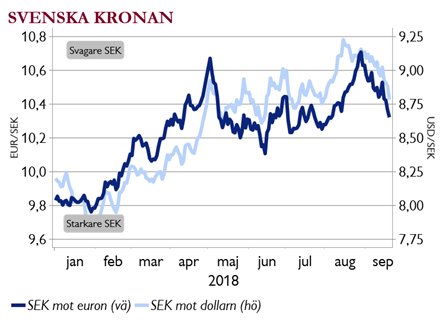

Starkare krona – signal från Fed på onsdag

- Kronan är fortfarande svag men har som vi trodde börjat stärkas, först mot euron efter valet och Riksbankens möte, men nu också mot dollarn (se graf.) Stora rekyler i flera tillväxtmarknadsvalutor förra veckan, t.ex. i Argentina och Sydafrika där peson och randen stärktes.

- Feds möte och deras presskonferens på onsdag blir spännande för både dollarn och amerikanska räntor. Marknaden förväntar sig en räntehöjning men framförallt ska det bli intressant att se vad Fed signalerar för 2019.

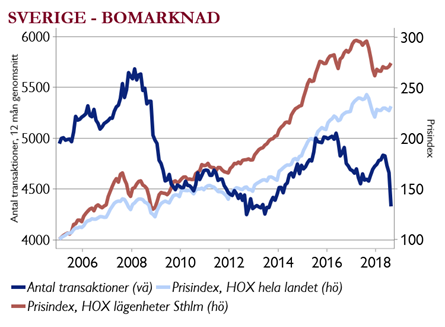

Sverige: Positiv syn på småbolag samt mildrare boprisoro

- Bopriserna i Sverige är inte så negativa. Prisdata från Valueguard, visar på viss prisuppgång i augusti (se graf). Färre bostadsaffärer är dock en oro – så vad sker med priserna efter sommaren?

- En mildare oro för bomarknaden minskar risker för bankaktier och kronan. Vi är nu neutrala till svenska aktier (tidigare undervikt) och till kronan. Vi gillar småbolag som kan vara mindre påverkade av kronan.

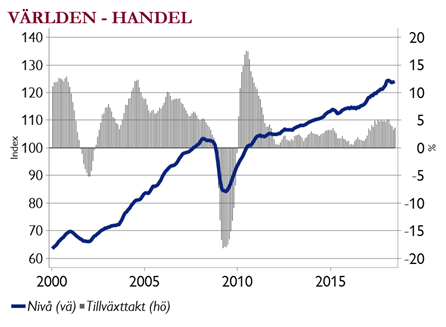

Handelskriget – 200 mdr USD av Kinas export till USA tullbeläggs

- Från och med idag tullbeläggs 200 mdr USD av Kinas export till USA, ovanpå sommarens 50 mdr. Tullsatsen höjs från 10% till 25% 1 januari 2019 om inte samtal kommer igång. Kina har dock tackat nej till samtal så länge tariffhot finns.

- Världshandeln har redan dämpats något (se graf), och risken för lägre optimism hos företag och hushåll samt störningar i värdekedjor oroar. Och hur svarar ett förolämpat Kina – börjar de bråka med Apple?