- Fint långsiktigt track-record av värdeskapande

- Diversifierad fastighetsportfölj sänker risken

- Stark likviditetsposition täcker förfall bortom 2025

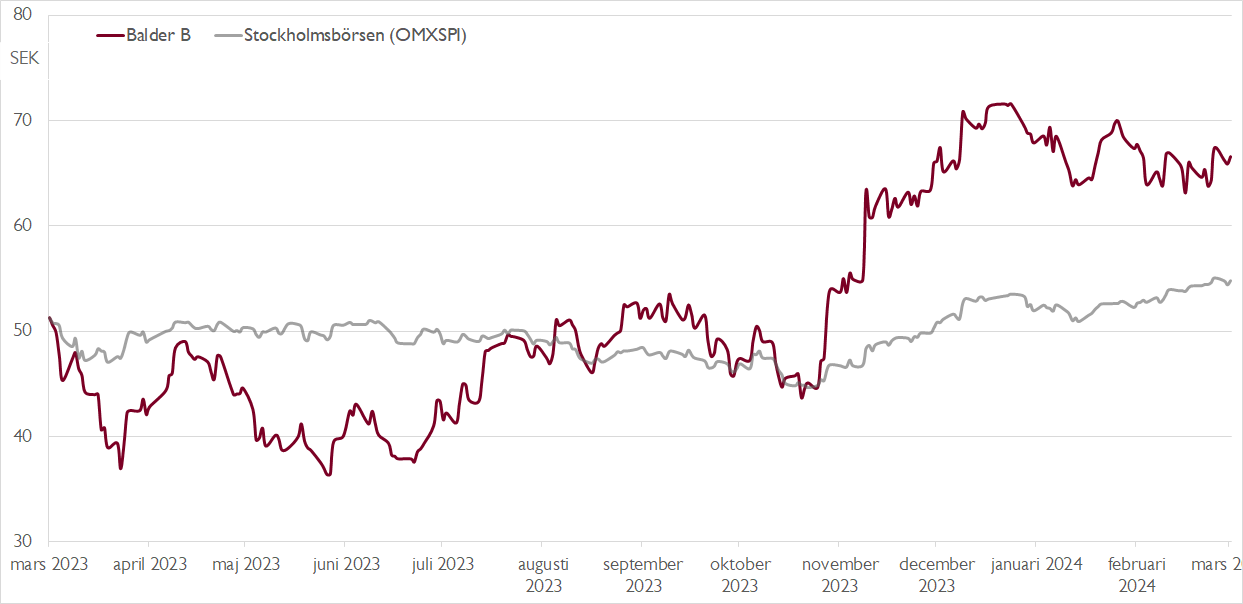

- Handlas med cirka 20 procent rabatt mot substansen

- Stabila kassaflöden förtjänar en högre värdering

- Omotiverad rabatt mot nordiska fastighetssektorn

- Vi rekommenderar KÖP med riktkurs 80 SEK

Den hastiga inflations- och ränteuppgången de senaste åren har inneburit en tydlig scenförändring i den svenska fastighetsbranschen. Stigande fastighetsvärden, en livlig transaktionsmarknad och stor tillgång till billig finansiering har förbytts mot raka motsatsen. Fastighetsvärden justeras ner, transaktionsmarknaden är frostig och finansieringen har blivit både dyrare och mer svåråtkomlig.

Fastighetsbolagen som spände bågen hårdast under de goda åren, med hög skuldsättning, kort räntebindning och ett stort beroende av obligationsmarknaden för finansiering, har fått betala det högsta priset när marknaden försvagats. Erik Selin och hans Balder, ett av de största fastighetsbolagen på Stockholmsbörsen, har tillhört de relativa vinnarna.

Tilltalande med Balder är bolagets diversifierade fastighetsportfölj på 212 miljarder kronor fördelad på 55 procent bostäder och 45 procent kommersiella fastigheter. Geografiskt ligger tonvikten på Sverige och Finland, men Balder äger även fastigheter i Danmark, Norge, Tyskland och Storbritannien. Lägg därtill att Balder finansiellt sett sitter i en relativt bra situation i jämförelse med många andra fastighetsbolag.

Bolagets finansiering är fördelad nästan 50/50 mellan banklån och obligationer. Samtidigt uppgick kreditbindningen vid årsskiftet till 5,4 år – klart längre än hos konkurrenterna. Dessutom var 74 procent av lånen säkrade med ränteswappar och fasträntelån. Balder hade samtidigt nästan 18 miljarder i tillgänglig likviditet i årsskiftet, vilket kan jämföras med obligationsförfall på 11 miljarder till och med årsskiftet 2025/2026. Först framåt 2026–2028 börjar Balder möta större obligationsförfall.

Balders policy om att inte betala någon utdelning är samtidigt en tillgång i sämre tider. Medan andra bolag kan dra sig för att sänka eller ställa in utdelningen amorterar Balder hela tiden ner på sin skuldsättning. Vid årsskiftet motsvarade nettoskulden 50 procent av tillgångarna, vilket är i linje med Balders finansiella mål.

Framåt är vår syn att investerarnas fokus i hög grad kommer att ligga på fastighetsbolagens kassaflöde. Intressantast är bolagen som kan uppvisa ett bra kassaflöde i förhållande till substansvärdet – och där kvalar Balder in.

Vid årsskiftet uppgick Balders redovisade substansvärde (EPRA NAV) till 85,10 kronor per aktie, vilket kan jämföras med vårt bedömda substansvärde om 81,90 kronor. Det motsvarar en substansrabatt på cirka 20 procent. Enligt våra prognoser bottnar Balders kassaflöde per aktie (CEPS, cash earnings per share) i år vid knappt 5 kronor. Från och med nästa år räknar vi med att kassaflödet stärks och att bolaget återgår till att nettoförvärva fastigheter igen.

Vår riktkurs på 80 kronor bygger på en värdering cirka 16 gånger Balders kassaflöde per aktie. Som jämförelse ligger medianvärderingen bland nordiska fastighetsbolag på 18 gånger. Givet Balders goda kassaflöden, diversifierade fastighetsportfölj och fina tillväxthistorik anser vi att rabatten är omotiverad.

Vi rekommenderar KÖP med riktkurs 80 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 9 februari kl. 16:02.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.