- Globalt ledande inom överkomliga smycken

- Fin tillväxt- och lönsamhetshistorik

- Tecken på vändning i Kina

- Laboratorie-diamanter ger stöd åt tillväxten

- Utrymme för fortsatt butiksexpansion

- Stora aktieåterköp stärker EPS-tillväxten

- Vi räknar med tvåsiffrig EPS-tillväxt närmaste åren

- Låg värdering med ett P/E-tal på 10x

- Vi rekommenderar KÖP med riktkurs 840 DKK

När Swedish Match köptes upp av Philip Morris International i fjol försvann en av Stockholmsbörsens få verkliga återköpsmaskiner. Kontinuerliga återköp till låg värdering under många år minskade antalet utestående aktier i tobaksbolaget kraftigt och stärkte vinsttillväxten per aktie. Från slutet av 1990-talet till uppköpet i fjol minskade antalet utestående aktier i Swedish Match med över två tredjedelar.

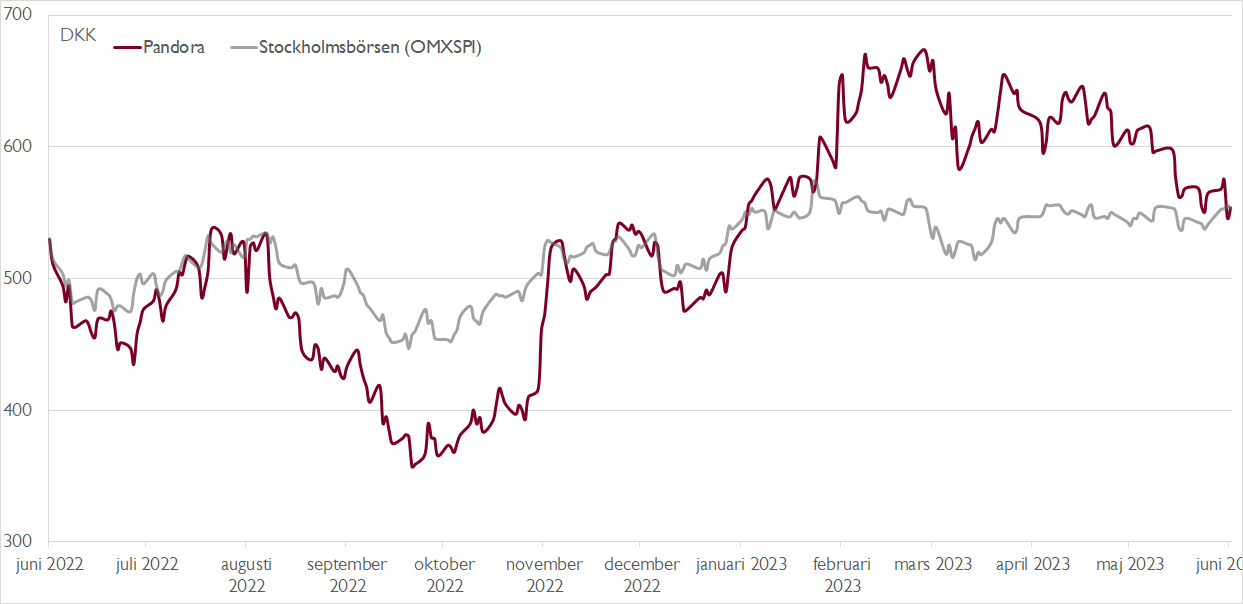

På andra sidan sundet finns ett snarlikt fall i danska Pandora – världsledande inom överkomliga smycken (affordable jewellry). Danska berlockarmband kanske inte är fullt lika beroendeframkallande som svenskt snus, men i övrigt är likheterna flera. Lönsamheten och avkastningen på kapitalet är väldigt hög, kassaflödena som genereras behövs till stor del inte i verksamheten och värderingen av aktien är närmast kroniskt låg.

I stället för extrautdelningar eller företagsförvärv har Pandoras styrelse valt att lägga överskottskassaflödena på stora aktieåterköp. Sedan 2015 har antalet utestående aktier i bolaget minskat från 128,1 miljoner till 95,6 miljoner vid årsskiftet – en minskning med drygt 25 procent.

Operativt har Pandora sedan bolaget börsintroducerades 2010 ökat omsättningen från 6,7 miljarder danska kronor till 26,5 miljarder. Rörelseresultatet på EBIT-nivå har samtidigt gått från 2,4 miljarder till 6,7 miljarder i fjol. Det innebär i genomsnitt cirka 12 procents omsättningstillväxt och ungefär 9 procents vinsttillväxt per år. Återköpen har tagit upp vinsttillväxten per aktie till tvåsiffriga nivåer, något som normalt ger en premievärdering.

Ändå värderas Pandora, med en försiktig skuldsättning, till P/E 10x, vilket signalerar väldigt lågt ställda förväntningar på den framtida vinsttillväxten. Vår bild är att det är för pessimistiskt och vi ser en stor potential i aktien av flera skäl.

I ett läge där investerarna är oroliga över konsumentvarubolag givet hög inflation och svaga konjunktursignaler uppvisar Pandora god motståndskraft. Första kvartalet var omsättningstillväxten 1 procent och rörelseresultatet föll med bara 4 procent.

Den kinesiska marknaden som varit riktigt svag i nära två års tid, och tyngt koncernens tillväxtsiffror, bör snart kunna bidra positivt. Sedan Kina lyfte pandemirestriktionerna har antalet besökare i butikerna ökat och ledningen indikerar en positiv utveckling i Kina under början av andra kvartalet.

Stöd till tillväxten framöver kommer också från Brilliance-kollektionen – Pandoras satsning på laboratorieframställda diamanter. Hittills har investeringen inte motsvarat förväntningarna, men ändrad design och framförallt fler produkter talar för ett större bidrag från Brilliance framåt.

I ett längre perspektiv får tillväxten stöd av att den globala smyckesmarknaden växer med 3–4 procent per år samt det faktum att Pandora trots sin starka position fortfarande har stort utrymme att växa på många marknader. Över en tredjedel av Pandoras försäljning kommer från bara två marknader: USA och Storbritannien. Vår bild är att framförallt den amerikanska marknaden är underpenetrerad och att där finns utrymme för ett expanderat butiksnätverk. I våra prognoser räknar vi med att butiksexpansion adderar 2 procents tillväxt årligen de närmaste åren.

Sammantaget räknar vi med att Pandora under de kommande 3–5 åren kan öka omsättningen med omkring 5–9 procent årligen (mid-to-high single digits). Med något stärkt lönsamhet ger det 7–10 procents vinsttillväxt. Addera fortsatta återköp och vinsttillväxten per aktie kan bli kring 15 procent (mid-teens). Utifrån dessa prognoser ger vår diskonterade kassaflödesanalys en motiverad riktkurs på 840 danska kronor på tolv månaders sikt, motsvarande en kurspotential på över 50 procent.

Så sent som i förra veckan tyngdes Pandora-aktien av en sänkt prognos från amerikanska smyckesbolaget Signet, vilket i våra ögon var en överreaktion. Signet är huvudsakligen verksamt i mer exklusiva segment än Pandora samt har stor exponering mot bröllopssmycken. Under fjolåret gynnades Signet av en bröllopsboom i USA, efter att många bröllop skjutits upp under pandemin. Pandoras amerikanska konkurrent möter därför tuffa jämförelsetal i år.

Vi rekommenderar KÖP i Pandora med riktkurs 840 DKK (825).

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 19 maj 2023 kl. 06:16.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.