- Långsiktig transformationsresa har stärkt koncernen

- Efter starka år 2021–2022 väntar djup svacka 2023

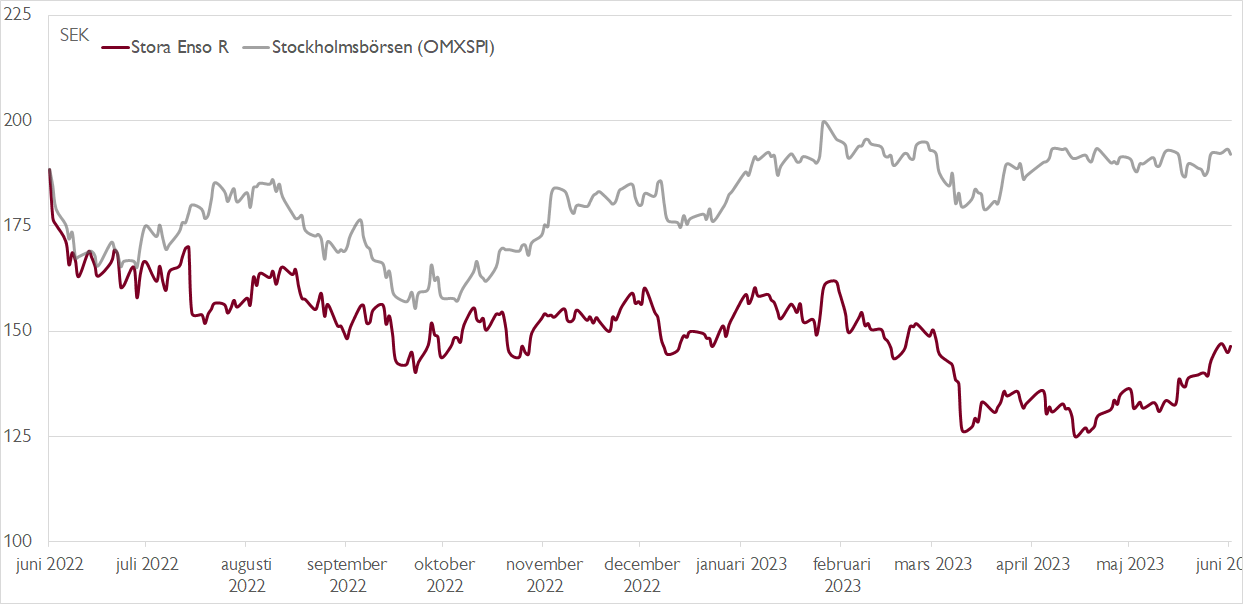

- Men vinstfallet i år är inprisat efter kraftigt kursfall

- Potential när investerarna blickar mot 2024 och 2025

- Ledande indikatorer såsom kinesiskt massapris indikerar en snar vändning

- Vi ser stark vinståterhämtning under 2024 och 2025

- En av världens största privata skogsägare

- Summan-av-delarna-kalkyl visar på stor potential

- Vi rekommenderar KÖP med riktkurs 16,50 EUR

I ljuset av osäkra konjunkturutsikter är det som investerare lätt vara skeptiskt inställd till bolag med stor cyklisk exponering. Undantag finns dock alltid. Ett sådant är skogs- och förpackningskoncernen Stora Enso där vår bild är att ett svagt 2023 redan ligger i kursen efter ett kursfall på omkring en tredjedel från toppnivåerna våren 2022. För investerare som lyfter blicken mot 2024 och 2025 finns en lockande potential.

Under många år har Stora Enso har varit inne i en långsiktig transformationsresa, bort från strukturellt vikande segment som tryckpapper och in i växande segment som förnyelsebara förpackningar. Senaste året har på många vis varit en milstolpe.

Efter avyttringen av tre pappersbruk återstår bara två pappersbruk i koncernen, vilket gjort att affärsområdet Paper upphörde vid årsskiftet. Återstoden av pappersverksamheten ryms numera inom affärsområde Packing Materials. Samtidigt aviserade Stora Enso i höstas ett av sina största förvärv hittills när nederländska De Jong Packaging, verksamt inom wellförpackningar, förvärvades för drygt 1 miljard euro (knappt 12 miljarder kronor).

Sedan årsskiftet är Stora Enso uppdelat i fem huvudsakliga affärsområden. Packaging Materials (exempelvis kartong till konsumentprodukter och råvara till wellpapp), Packaging Solutions (konvertering av exempelvis wellpapp och kartong till förpackningar), Biomaterials (främst pappersmassa), Wood Products (sågade trävaror, etc.), samt Forest (skogsbruk). Strukturen ger en diversifiering som gör att Stora Enso inte står och faller med något enskilt segment. Koncernens stora skogsinnehav innebär samtidigt att Stora Enso är en av världens största privata skogsägare.

Efter ett par riktigt starka år 2021 och 2022, med en avkastning på sysselsatt kapital på 18 respektive 22 procent – väl över målet vid 13 procent – ser 2023 ut att bli ett betydligt svårare år för Stora Enso. Bolaget tvingades vinstvarna i april och sänkte då helårsutsikterna till ett operativt rörelseresultat som väntas komma in ”betydligt lägre” än 2022.

Vår prognos är att rörelseresultatet i år faller med hela 67 procent. Bakom det ligger flera faktorer, såsom svaga leveransvolymer på grund av kundernas lagerneddragningar, vikande försäljningspriser samt begränsat stöd från lägre kostnader givet att vedpriserna fortfarande stiger.

Redan nästa år lär emellertid en kraftfull återhämtning inledas drivet av normaliserade försäljningsvolymer och vikande priser på i princip alla insatskostnader, såsom kemikalier, råvaror, logistik och energi. Under 2024 räknar vi med hela 55 procents vinsttillväxt per aktie följt av 23 procents vinsttillväxt 2025.

Stöd till denna bild kommer från flera ledande indikatorer. Massapriset i Kina förefaller ha bottnat, priset på containerboard i Europa ser ut att bottna senast i sommar och priset på sågade trävaror bottnade redan under första kvartalet. Historiskt har Stora Enso-aktien utvecklats väl när de ledande indikatorerna bottnat.

Under nästan ett år har vi legat klart lägre än konsensus i våra vinstprognoser för 2024, men på slutet av konsensusprognosen kommit ner kraftigt. Att förväntningarna i marknaden kommit ner rejält minskar risken för negativa överraskningar framåt.

Räknat utifrån normaliserade lönsamhetsnivåer är värderingen av Stora Enso i våra ögon synnerligen attraktiv. Med normal lönsamhet går det att motivera en aktiekurs på 14,30–15,50 euro – upp cirka 14–23 procent. En summan-av-delarna-analys (sum-of-the-parts, SOTP), som beaktar koncernens betydande skogstillgångar, ger samtidigt ett värde på hela 23,70 euro per aktie – nästan dubbla aktiekursen.

Sammanvägt, där SOTP-värdet ges 20 procents vikt, ger detta oss en riktkurs på 16,50 EUR.

Vi rekommenderar KÖP med riktkurs 16,50 EUR (~192 SEK).

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 25 maj 2023 kl. 06:00.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.