- Marknadsledare i attraktiva nischer

- Långsiktig och skicklig huvudägare

- Lägger problemtyngda förvärv bakom sig

- Nytt stort förvärv stärker koncernen

- Synergier ger potential till marginallyft

- Höjde nyligen finansiella målen

- Stor rabatt mot jämförbara bolag

- Vi rekommenderar KÖP med riktkurs 105 SEK

Riskkapitalbolaget Triton satte bygghissbolaget Alimak på börsen i juni 2015. Ett par år senare gick Douglas-kontrollerade investmentbolaget Latour in som huvudägare. Normalt sett ett gott tecken då Latour kännetecknats som en skicklig ägare – inte minst i flera förvärvsdrivna tillväxtcase som Assa Abloy, Sweco, Fagerhult och Nederman.

Alimaks förvärvsresa blev dock allt annat än lyckad. I slutet av 2016 genomfördes två stora förvärv. Först Facade Access Group inom lösningar för fasadunderhåll och kort därefter Avanti Wind Systems inom vertikala transportlösningar i vindkraftssektorn.

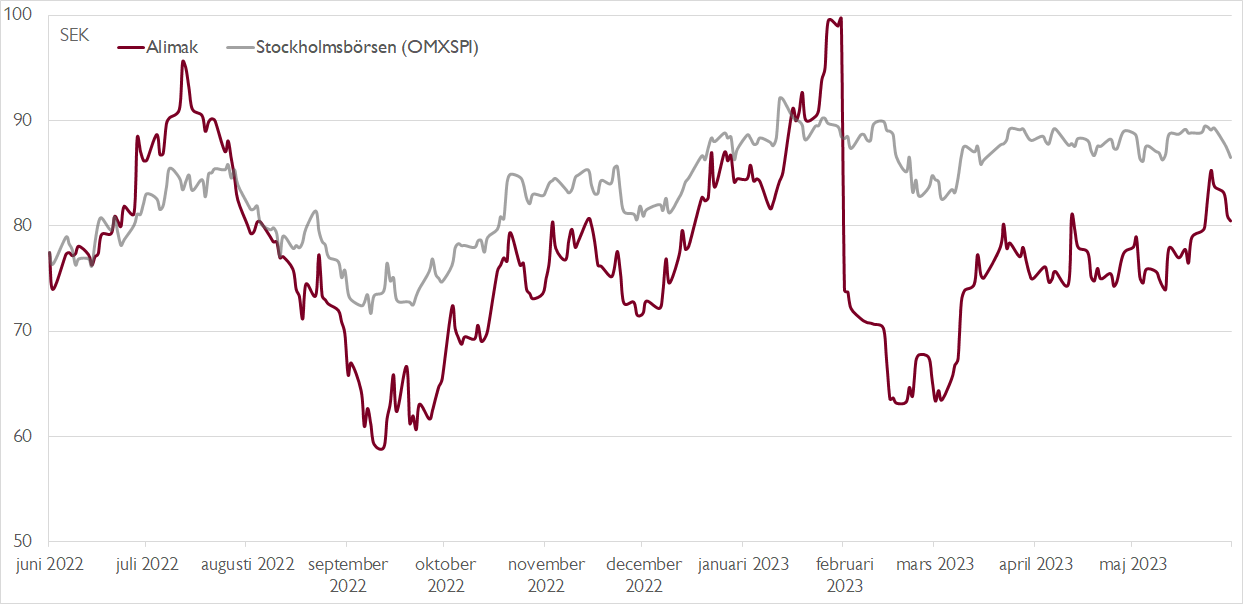

Marknaden jublade initialt och handlade upp aktien kraftigt under 2017. Därefter har resan varit allt annat än angenäm för aktieägarna. Från toppnivåerna kring 115 kronor, som aktien tangerade 2017, 2019 och 2021, föll aktien till 44 kronor som lägst under den skakiga börshösten 2022. Efter en återhämtning handlas aktien nu kring 80 kronor, vilket ändå innebär att aktien stått still i sju år.

I dag är Alimak är en världsledande global leverantör av vertikala transportlösningar och lösningar för arbete på höjd. Verksamheten bedrivs i fem affärsområden som fokuserar på bygg, industri, vindkraftssektorn, säkerhetslösningar samt åtkomst till byggnadsfasader. Efter fjolårets stora förvärv av Tractel lär omsättningen i år ta sig över 7 miljarder kronor, jämfört med fjolårets 4,5 miljarder.

Att ledningen ger sig på ett nytt stort förvärv ska ses i ljuset av att Alimak lyckats med en turnaround den förvärvade vindkraftverksamheten. Genom att lämna olönsamma segment och omfokusera produkterbjudandet har EBITA-marginalen klättrat upp till 14 procent i affärsområdet.

Facade Access Group är i en tidigare fas, men en turnaround är på gång även där. Nyligen förvärvade Tractel har en EBITA-marginal kring 20 procent jämfört med Alimaks låga ensiffriga nivåer i motsvarande segment. Vår bild är att Tractel-förvärvet kommer göra det enklare för koncernen att höja priserna, förbättra projekthanteringen och sänka kostnaderna, vilket i förlängningen stärker lönsamheten.

Så sent som i förra veckan höjde Alimak de finansiella målen, vilket signalerar självförtroende. Bolaget siktar på en omsättningstillväxt om 6–10 procent per år, jämfört med tidigare 5–7 procent. På lönsamhetssidan är målet en justerad EBITA-marginal på 18 procent inom 2–3 år. Det tidigare målet var 14–16 procent. Givet att Alimak levererade 16,6 procents marginal under första kvartalet 2023 var ett uppjusterat lönsamhetsmål väntat.

Synergier från Tractel-förvärvet har potential att stärka rörelsemarginalen med uppåt 2 procentenheter de närmaste åren. Givet koncernens nuvarande lönsamhet skulle det innebära en rörelsemarginal över målet på 18 procent. Skulle Alimak lyckas lyfta lönsamheten över målnivån är vår bild att bolaget skulle få en kvalitetsstämpel, med högre värderingsmultiplar som följd.

På våra uppdaterade prognoser för 2024 handlas Alimak till en EV/EBITA-multipel på 9,6x respektive ett P/E-tal på 10,8x.

Vår riktkurs på 105 kronor bygger på en värdering på EV/EBITA 11,9x på vår prognos för 2024, vilket innebär en rabatt på 30 procent mot relevanta jämförelsebolag. Återfår Alimak investerarnas förtroende finns ytterligare omvärderingspotential på längre sikt.

Vi rekommenderar KÖP med riktkurs 105 SEK (88).

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 15 juni 2023 kl. 06:52.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.