Lägre ränterisk – lyfte inte börsen

- Fed-talet den 28/11 gav duvaktiga räntesignaler men börsoptimismen blev kort. Istället en nästan överdriven oro för fallet i långa räntor. Men den viktiga räntedifferensen (10 år-3m) är positiv, och en recession dröjer ofta 1-1,5.

- Stort fokus på Fed-mötet 19/12 – om räntebanan ändras. Ränterisken är lägre efter Powells tal men Fed kommer strama åt under 2019 via räntor och balansräkning.

Konjunktur – oro, men inte recession

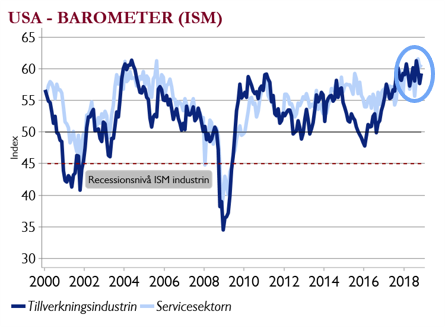

- Tillväxttakten i världen kan ha toppat, men makrosiffrorna säger inte recession. I USA är ISM-indexen och nya jobb alltjämt på bra nivåer. Vi tror på fortsatt slagiga marknader och är försiktiga.

- Mildare ton från centralbanker skulle kunna ge visst stöd och P/E-talen är rimligare på många börser, men inte billiga (utom på vissa tillväxtmarknader). Vinstosäkerheten är dock stor. Vår bedömning är att stormaktskonflikt och stramare penningpolitik 2019 är större motvindar.

Arrestering – oroar handel och tech

- G20-mötets vapenvila lyfte börsen men bara temporärt. Några dagar senare kom nyheten att finanschefen på Kinas största telekombolag Huawei arresterats (konkurrent till Ericsson och Nokia). Tydlig tecken på att konflikten USA/Kina är mycket större än bara tullar.

- Denna händelse ökar osäkerheten i handelssamtalen. Men även oron inom den globala techsektorn ökar då Huawei är viktiga i så många leveranskedjor. Osäkerheten i sig kan få kunderna att vända Huawei ryggen (se bild).

I veckan: Brexit och ECB

- Nästa vecka: May har svårt få stöd för utträdesavtalet i parlamentet (omröstning 11/12, men ryktas bli uppskjuten) och då finns plötsligt så många tänkbara utfall. Osäkerheten och dramatiken kommer bestå och kanske t.o.m. öka.

- ECB-mötet på torsdag är också i fokus. De är visserligen duvaktiga och Italien-oron har lugnat sig något. Men deras prognoser för tillväxten i Europa blir intressant efter de svagare makrosignalerna vi fått. Det talas även om nya billiga lån till bankerna.