- Global verkstadskoncern med stark marknadsposition

- Motvind i Kina i flera år – men den lättar framåt

- Stor och mycket lönsam serviceaffär ger stabilitet

- Vi ser tvåsiffrig vinsttillväxt närmaste åren

- Stark balansräkning med stor nettokassa

- Potentiell fusion med konkurrent skulle skapa stora värden

- P/E-tal på knappt 20x på vår prognos för 2025

- Vi rekommenderar KÖP med riktkurs 57 EUR

I den svenska verkstadssektorn talas ibland om ”fin-” respektive ”fulverkstad”. I kategorin finverkstad återfinns bolag som Atlas Copco, Assa Abloy och Alfa Laval. Bolagen kännetecknas av god avkastning på investerat kapital, höga marginaler, fin tillväxt och stabil vinstutveckling. På börsen åsätts bolagen ofta P/E-tal överstigande 20x, medan verkstadsbolag i den andra änden av skalan ofta värderas kring P/E 10x.

Finverkstad finns också i vårt grannland i öst i form av globala hiss- och rulltrappskoncernen Kone. Verksamheten är indelad i tre affärsområden: Equipment, Modernization och Service. Koncernen har en mycket fragmenterad kundbas och står därför inte och faller med några enstaka storkunder. Koncernens drygt 1,6 miljoner installerade enheter är fördelade på nästan 600 000 kunder. Marknadsandelen globalt var cirka 19 procent under 2022.

Vi uppskattar att Kones affärsområde Service och Modernization står för omkring tre fjärdedelar av vinsten. Tillsammans har affärsområdena under de senaste 20 åren växt med nästan 7 procent i genomsnitt per år och är nästan helt okänsliga för konjunkturen. Under 2009 till exempel uppvisade flera verkstadsbolag omsättningstapp på 10–20 procent i sina serviceverksamheter. Kone fick i stället se tillväxttakten falla marginellt till 5 procent. Denna snabbväxande och mycket lönsamma affär förtjänar i våra ögon väldigt höga värderingsmultiplar. Hittills har Kone inte särredovisat lönsamheten för affärsområdena, men det kan förändras med en ny vd i förarsätet.

Vid årsskiftet tillträdde vd i Philippe Delorme, tidigare chef för Schneider Electrics europeiska verksamhet, som ny vd på Kone. Ett av hans viktigaste uppdrag blir att lyfta rörelsemarginalen från fjolårets 11,4 procent till koncernmålet vid 16 procent. Kones nuvarande strategicykel avslutas under 2024. Sannolikt presenterar den nye vd:n en ny långsiktig strategi i samband med kapitalmarknadsdagen i slutet av september.

Under 2023 lyckades Kone växa snabbare än marknaden i alla sina tre affärsområden och stärkte rörelsemarginalen till 11,4 procent (9,9). Orderingången på ny utrustning föll dock med 4,7 procent. Bolaget lägger samtidigt 2023 bakom sig med en urstark balansräkning med en nettokassa på cirka 1 miljard euro.

Kones största marknad är Kina som i fjol stod för 26 procent av omsättningen. Kinas snabba tillväxt som i hög grad drevs av ökat byggande var under många år gynnsamt för Kone. 2015 uppskattar vi att Kina stod för cirka 55 procent av koncernens rörelsevinst. Andelen har därefter successivt minskat, och i år räknar vi med att Kina genererar cirka 21 procent av koncernens vinst. Den stora baksmällan i Kina ligger sannolikt bakom bolaget och även om det syns få ljuspunkter i Kina kortsiktigt lär Kinas negativa effekter på Kones vinsttillväxt vara betydligt mindre framåt.

Två av Kones största konkurrenter är amerikanska Otis och schweiziska Schindler – båda börsnoterade. En tredje är TK Elevators, en avknoppning från tyska Thyssen Krupp, som sedan 2020 ägs av private equity-bolagen Advent och Cinven. Vid flera tillfällen har Kone visat intresse för en konsolidering i sektorn. I våra ögon är det föredragna målbolaget sannolikt TK Elevators.

Mycket talar för att riskkapitalisterna under sina snart fyra år vid rodret inte skapat några större värden i TK Elevators som skulle kunna synliggöras vid en börsnotering. En fusion med Kone däremot skulle kunna skapa betydande värden. Tillsammans skulle Kone och TK Elevators ha en serviceportfölj på över 3 miljoner enheter, vilket sannolikt skulle kunna lyfta marginalen i serviceaffären med flera procentenheter. Adderas övriga synergier ser vi att bolagen tillsammans skulle kunna lyfta det totala rörelseresultatet med 27 procent.

Vid sidan av denna potentiella storaffär är vår bild att konsensus underskattar Kones lönsamhetspotential när fokus skiftar till operationell excellens efter tio år med fokus på förvärv, pandemin och hanteringen av den kraftiga inbromsningen i Kinas byggsektor. Vår prognos för rörelseresultatet 2025 är 8 procent över konsensusprognosen och på prognosen för 2025 är P/E-talet 19,6. Under 2024–2026 ser vi att bolaget levererar en vinsttillväxt per aktie på 11–12 procent per år.

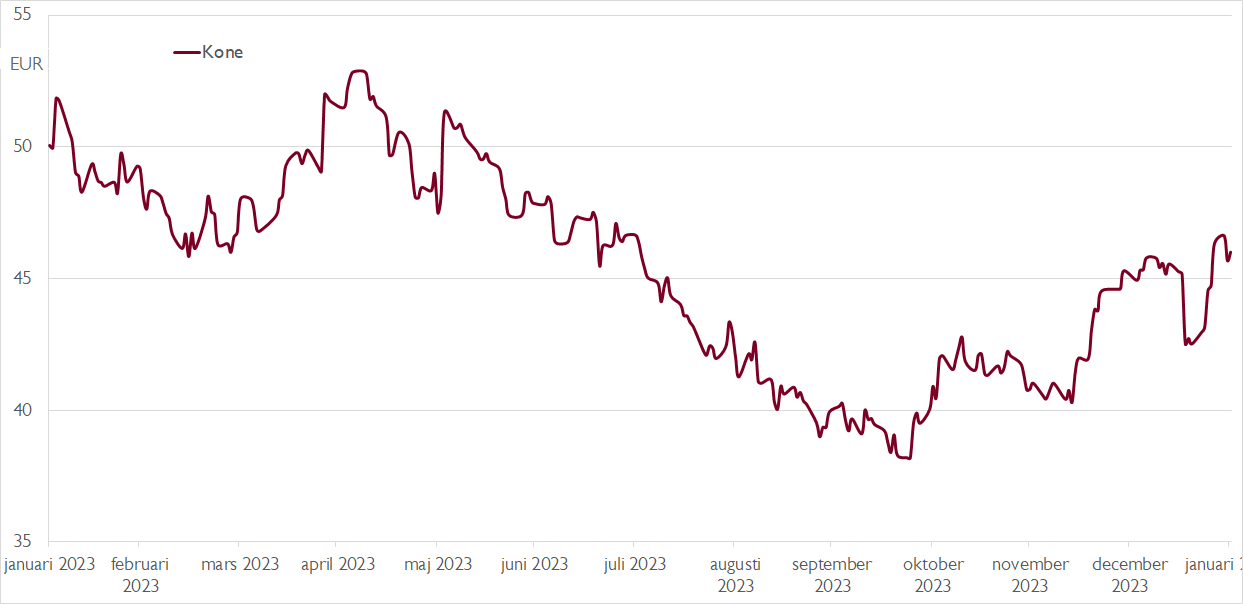

Vi rekommenderar KÖP med riktkurs 57 EUR.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 29 januari kl. 06:05.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.