- Världsledande probiotikabolag med fokus på produkter för barn

- Fin tillväxthistorik – 12 procent i snitt sedan 2015

- Framgångsrik expansion i Nordamerika och Asien senaste åren

- Hög lönsamhet och goda kassaflöden

- Stor nettokassa och generösa extrautdelningar väntar

- Direktavkastning på 5,7 procent i år

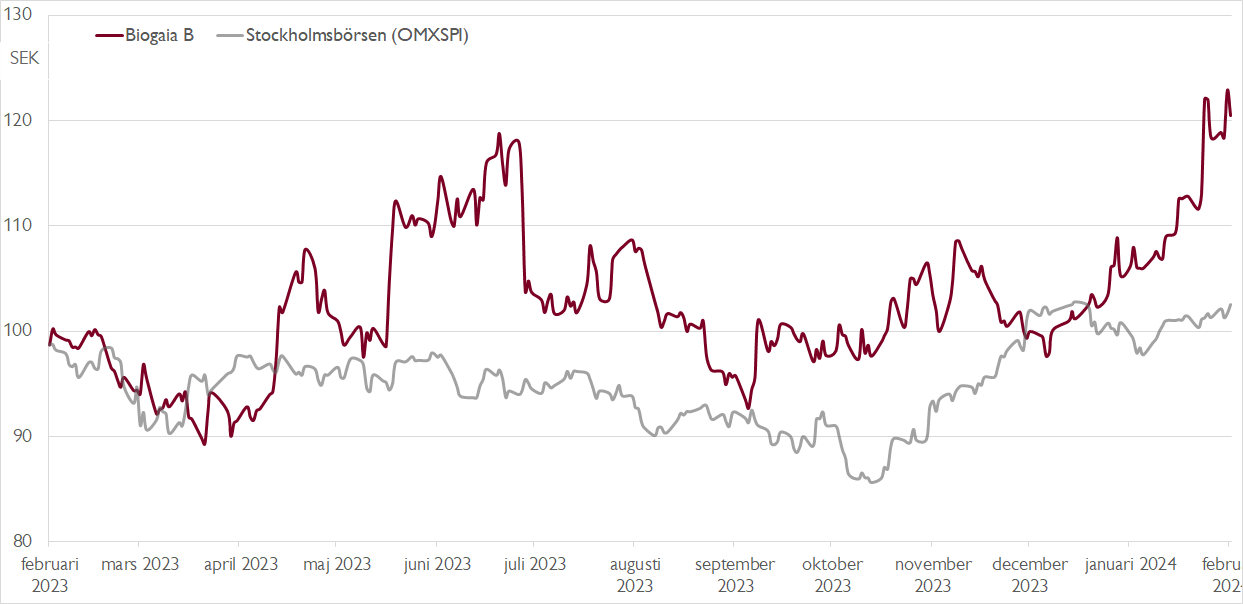

- Lägre värdering än historiskt skapar bra läge

- Vi rekommenderar KÖP med riktkurs 140 SEK

Biogaia ett av världens ledande probiotikaföretag. Bolagets nyttiga bakterier från stammen L. Reuteri hjälper mot exempelvis mag- och tarmbesvär. Barnsegmentet är kärnan i verksamheten och står för cirka 80 procent av koncernens omsättning. Den mest sålda produkten är Protectis (droppar mot kolik).

I många avseenden är Biogaia ett riktigt kvalitetsbolag. Över tid har bolaget uppvisat riktigt fin försäljningstillväxt. Sedan 2010 har tillväxttakten varit 14 procent i genomsnitt och sedan 2015 har den varit 12 procent. Rörelsemarginalen har i flera år legat över 30 procent. I fjol var marginalen precis över det finansiella målet vid 34 procent. Ett begränsat rörelsekapital och små investeringsbehov gör samtidigt att Biogaia över tid uppvisat goda kassaflöden, där nästan hela nettovinsten konverteras till kassaflöde.

Under de senaste tio åren har Biogaia framgångsrikt expanderat i Nordamerika och Asien, vilket skapat en betydligt mer geografiskt diversifierad koncern. Europa, som 2014 stod för hela 67 procent av omsättningen, stod för 38 procent i fjol medan Americas svarade för 39 procent och Asia Pacific för 23 procent.

Efter ett starkt tredje kvartal var vi försiktigt inställda inför fjärde kvartalet, men Biogaia levererade god organisk tillväxt på 7 procent. Americas (+28 procent) och Asia Pacific (+60 procent) utvecklades starkt, medan Europa (-28 procent) var svagt. I Europa utvecklades framförallt verksamheten i Italien dåligt efter att Biogaia sagt upp avtalet med sin största distributör i landet efter flera försäljningsbesvikelser. Kortsiktigt kan motvinden i Italien bestå, men framöver finns utrymme för en återhämtning.

I slutet av 2020 tog Biogaia in kapital i en riktad emission med syfte att göra större förvärv. Det arbetet mynnade inte ut i någon affär, varför bolaget nu skiftar fokus mot mindre och mer taktiska förvärv. Följden har blivit att Biogaia är överkapitaliserat med 1,5 miljarder i kassan. Styrelsen föreslår nu att en del av kassan ska delas ut som extrautdelning under de närmaste åren.

Utdelningsförslaget för 2023 på 6,90 kronor per aktie, varav 5 kronor i extrautdelning, motsvarar en direktavkastning på attraktiva 5,7 procent. Vi ser utrymme för en lika generös utdelning även för 2024 och 2025, innan den sannolikt sänks till 5 kronor för räkenskapsåret 2026.

I spåren av det solida bokslutet har vi justerat upp våra prognoser för vinst per aktie för 2025 och 2026 med 2–3 procent. Trots en fortsatt god utveckling värderas Biogaia lägre är normalt. En värdering i linje med bolagets historiska värdering på EV/EBITA 25x ger en riktkurs på 140 kronor.

Vi rekommenderar KÖP med riktkurs 140 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 8 februari kl. 07:45.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.