Saab – Luft under vingarna (Köp med riktkurs 450 SEK)

- Bred produktportfölj till militärt försvar och samhällssäkerhet

- Kraftigt ökade försvarsanslag ökar efterfrågan på kort och lång sikt

- Svenskt Natomedlemskap ökar Saabs potentiella marknad

- Starkt ordermomentum

- Ökad tillväxttakt och lönsamhet andra halvåret

- Goda förutsättningar för stigande lönsamhet närmaste åren

- Förbättrat ESG-sentiment kring aktien – fler kan äga aktien

- Vi rekommenderar Köp med riktkursen 450 SEK

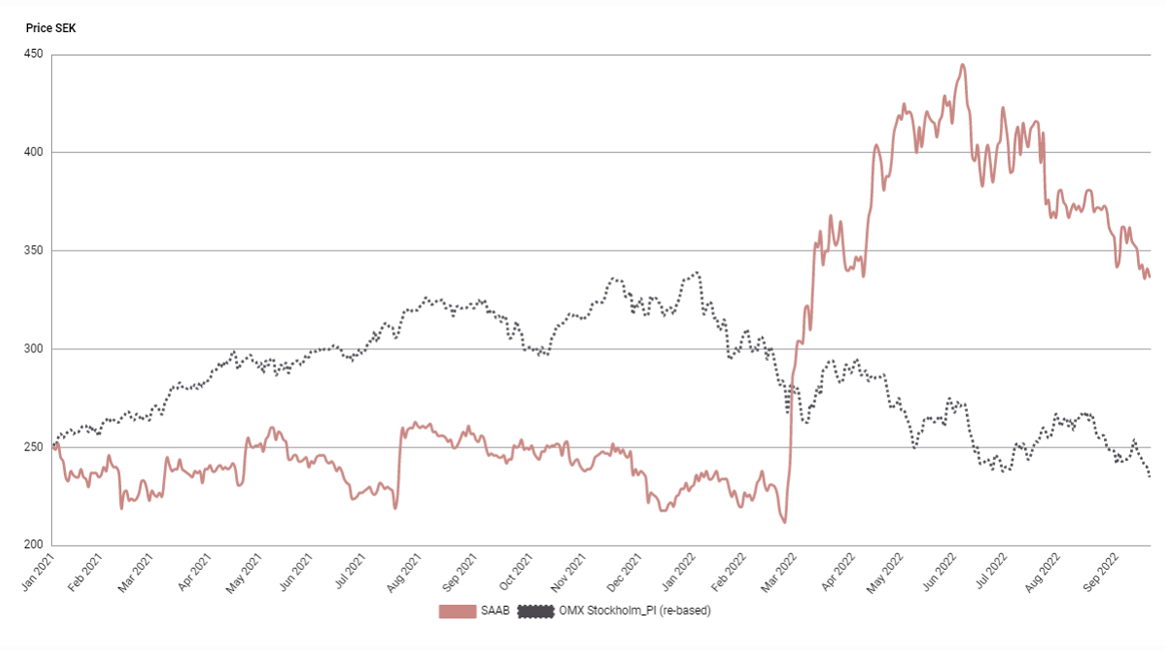

Försvarskoncernen Saab har handlats upp kraftigt på Stockholmsbörsen i år. Rysslands invasion av Ukraina i februari blev startskottet för den kraftiga omvärderingen av krigsmaterieltillverkaren som har lyft hela 70 procent på en fallande Stockholmsbörs. Den geopolitiska oron har ökat och försvarsanslagen, framför allt i Europa, har skruvats upp ordentligt. Inte minst i Sverige, Saabs enskilt största marknad, som tillsammans med Finland även har lämnat in en ansökan om medlemskap i Nato. Natomedlemmar förväntas lägga 2 procent av landets BNP på försvarsutgifter, vilket för Sveriges räkning kommer kräva en kraftig ökning av försvarsutgifterna.

Saabs produkter är redan idag kompatibla med Nato. Ett svenskt Natomedlemskap ökar den potentiella marknaden för Saab då möjligheterna att ta sig in på nya marknader förbättras och chansen att bli vald i Natos gemensamma upphandlingar ökar. Dessutom kan Saab gynnas av att flera länder kan välja att ändra sin strategiska inriktning på inköp. Exempelvis att Indien inte vill köpa försvarsprodukter från Ryssland.

Utsikterna för en stigande efterfrågan på såväl kort som lång sikt är med andra ord goda. Det är dock långa ledtider inom försvarsindustrin och primärt andra faktorer som ligger bakom den starka orderingången i Saab det första halvåret. I andra kvartalet steg orderingången med 76 procent, av ”både stora och medelstora ordrar” som Saabs vd Micael Johansson skrev i halvårsrapporten. I orderingången ingick Sveriges premiärbeställning av två Globaleye-flygplan med ett ordervärde på 7 miljarder kronor.

Globaleye är ett flygburet övervakningssystem. Marknaden är stor och fler Globaleye-order är en viktig trigger för aktien. Portföljen är dock bred med många produkter och tjänster till militärt försvar och samhällssäkerhet. Utöver Globaleye innebär det allt från stridsflygplan (Gripen), ubåtar (Kockums), skolflygplan (T-X), taktiska ledningssystem, ytstridsfartyg till missilsystem och obemannade undervattensfarkoster. Även om andelen internationell försäljningen har ökat genom åren utgör Sverige Saabs enskilt största marknad med drygt 40 procent av försäljningen.

Ökade geopolitiska spänningar, ökat fokus på nationell försvarsförmåga och snabb teknisk utveckling är några av de strukturella trender som utgör basen för en växande marknad för Saab. Med stöd av Sveriges ökade försvarsbudget är vår bedömning att Saab kan växa med 7,5 procent per år 2023 och 2024, vilket är över bolagets finansiella mål om en genomsnittlig tillväxt om 5 procent per år över en konjunkturcykel.

Svagheten i Saab är lönsamheten, där rörelsemarginalen har landat kring 7 procent de senaste fem åren. Lönsamheten ser dock ut att vara på väg upp och enligt bolaget förbättras såväl tillväxt som lönsamhet under andra halvåret. Vi ser förutsättningar för rörelsemarginalen att fortsätta förbättras de närmaste åren, dock inte hela vägen till det finansiella målet om 10 procent.

Sammantaget gillar vi de stabila utsikterna för vinsttillväxt, den låga konjunkturkänsligheten, den starka orderingången och det förbättrade ESG-sentimentet kring aktien. Vi rekommenderar Köp med riktkursen 450 SEK, motsvarande EV/EBIT 19x prognosen för 2022. Det innebär en premie relativt jämförbara bolag i försvarssektorn, men motiveras av att Saab har bättre utsikter att växa snabbare än genomsnittet i sektorn.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 22 juli kl. 06:57.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.