Tätskiktsbolaget Nordic Waterproofing (NWP) är en av de ledande aktörerna på tätskiktsmarknaden i Nordeuropa. NWP kontrollerar tillsammans med konkurrenten Icopal cirka 70-80 procent av marknaden i Sverige, Danmark och Finland, där den senare utgör NWP:s största enskilda marknad.

NWP omsatte 2020 drygt 3,3 miljarder kronor med rörelseresultatet 337 miljoner kronor, motsvarande en rörelsemarginal på 10,2 procent. Trots pandemin lyckades bolaget växa organiskt med 7 procent. Verksamheten har två ben där Products & Solutions utgör cirka 78 procent av omsättningen och en ännu högre andel av rörelseresultatet. Resterande del utgörs av Installation Services.

Tätskiktsmarknaden utgör en relativt liten del av byggmarknaden och följer typiskt sett svängningarna i byggkonjunkturen, för både nybyggnationer och renoveringar. Renoveringsmarknaden utgör cirka 50 procent av NWP:s totala omsättning, vilket har en stabiliserande effekt på resultatutvecklingen i en sämre byggkonjunktur.

I Norden har 85 procent av de låglutande taken bitumenbaserade tätskikt. Marknaden är mogen med inträdesbarriärer i form av investeringar i nya tillverkningsenheter för bitumenprodukter. Bitumenfabriken måste ligga nära slutmarknaden eftersom transportkostnaden jämfört med produktkostnaden är relativt hög för bitumenbaserade produkter. Råvarumaterial utgör en stor del av tätskiktsprodukternas totala produktionskostnad och påverkas därför mycket av fluktuationerna i råvarupriserna, inte minst oljepriset.

NWP har via en stabil organisk tillväxt genererat robusta kassaflöden som har använts för att finansiera förvärv inom närliggande områden. Sedan 2017 har bolaget genomfört tio förvärv, som tillsammans adderar 40 procent av bolagets omsättning. I år har bolaget redan förvärvat fyra bolag i den mindre storleksklassen. Balansräkningen, med en nettoskuldsättning i relation till rörelseresultatet (net debt/ebitda) på 0,6x, möjliggör fler förvärv redan under 2021.

Vår bedömning är att NWP förtjänar en högre värdering baserat på bolagets framgångsrika historik av förvärv och vinsttillväxt. Om bolaget lyckas öka förvärvstempot, ökar sannolikheten att aktiemarknaden i högre utsträckning börja värdera NWP som en serieförvärvare inom byggunderleverantörsektorn, vilket skulle gynna värderingsmultiplarna.

NWP genererar ett stabilt fritt kassaflöde, som förutom att användas till nya förvärv även går till en generös utdelning på minst 50 procent av nettovinsten. Föreslagen utdelning till bolagsstämman i slutet av april för verksamhetsåret 2020 är 5,5 SEK samt 4,5 SEK i extrautdelning. I nuläget motsvarar totalutdelningen 10 SEK en direktavkastning kring 6 procent, vilket är attraktivt.

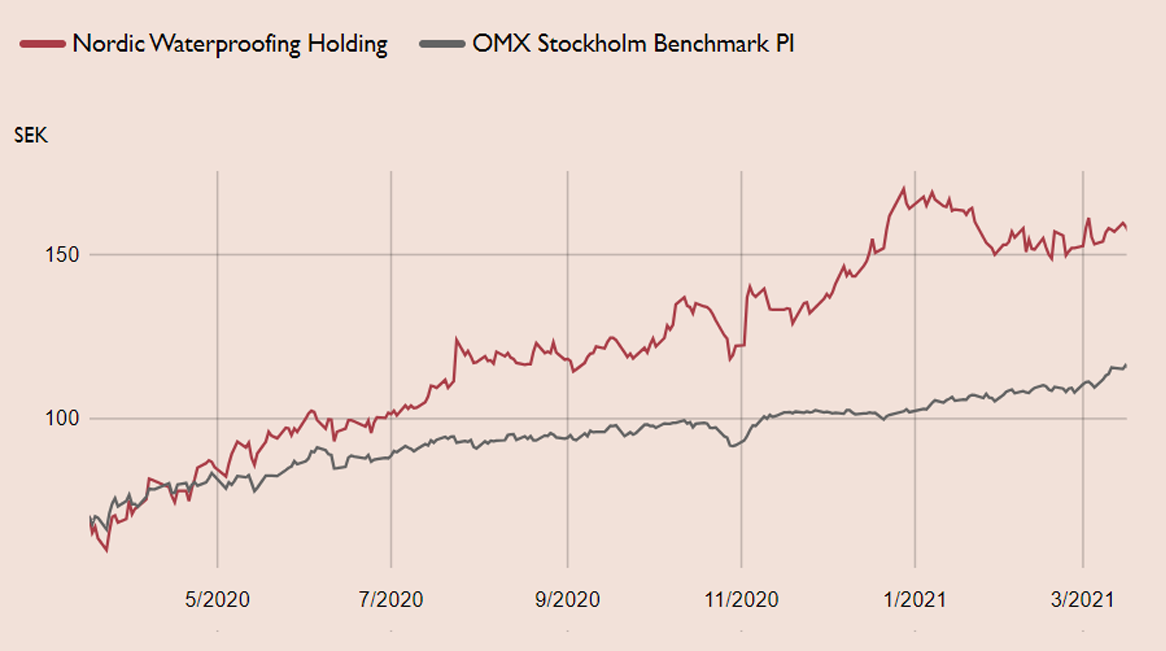

Vi rekommenderar Köp med riktkursen 171 SEK, motsvarande en EV/EBITA-multipel på 12,5x. Det är i linje med jämförbara nordiska byggunderleverantörer men rabatterat relativt övriga internationella jämförbara bolag.

Nordic Waterproofing – På väg att bli en aktiv serieförvärvare (Köp, riktkurs 171 SEK)

- Välskött bolag med en stark position på tätskiktsmarknaden i Nordeuropa

- Växer organiskt och via förvärv, finansierat via ett stabilt kassaflöde

- Renoveringsmarknaden utgör hälften av omsättningen och utgör stötdämpare i en sämre konjunktur

- Råvarumaterial utgör en stor del av tätskiktsprodukternas totala produktionskostnad

- Balansräkningen möjliggör fortsatta förvärv under 2021

- Potential att bli en aktiv serieförvärvare om förvärvsaktivitet ökar, vilket gynnar värderingsmultiplarna

- Övertygande historik av förvärv och vinsttillväxt

- Generös utdelningspolicy med hög direktavkastning

- Låg värdering och oförtjänt rabatt relativt jämförbara bolag

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 9 februari kl.17:18.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.