Epiroc – Lockande ingångsläge i marknadsledaren (Köp med riktkurs 200 SEK)

- Attraktiv strukturell tillväxt inom gruvindustrin

- Epiroc har högst organisk tillväxt och avkastning på eget kapital i sektorn

- Hög andel eftermarknadsintäkter skapar motståndskraft vid konjunkturnedgång

- Stark balansräkning möjliggör fortsatt aktiv förvärvsstrategi

- Riktkursen 200 SEK motsvarar EV/EBITA 18,5x på 2023 års prognos, vilket är en signifikant och motiverad premie relativt storbolagen i den nordiska verkstadssektorn

Det världsledande gruvutrustningsbolaget har haft en övertygande operationell utveckling sedan bolaget knoppades av från verkstadsjätten Atlas Copco för fyra år sedan. Omsättningen har lyft från 31 miljarder kronor 2017 till drygt 49 miljarder 2022. Under samma period nära nog fördubblades rörelseresultatet till knappt 12 miljarder kronor motsvarande en rörelsemarginal på 23 procent.

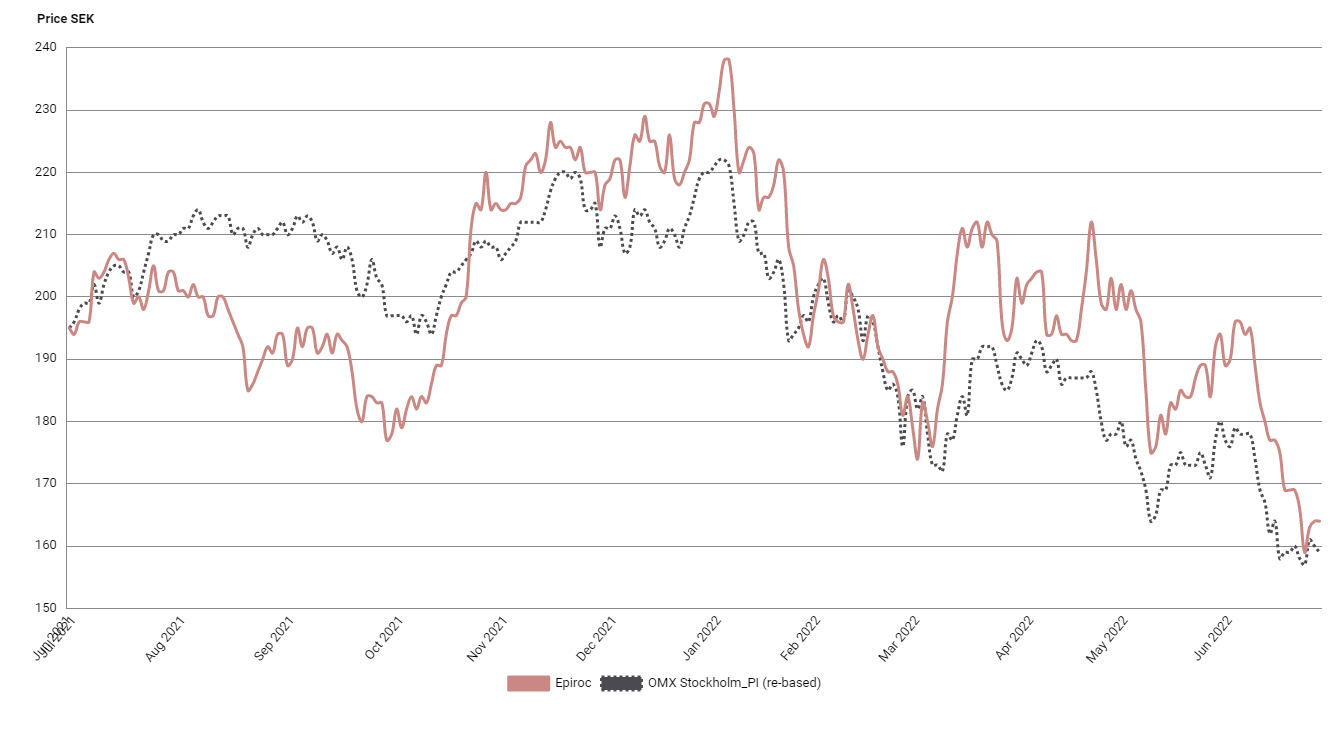

Under denna period har Epiroc utvecklats betydligt bättre än Stockholmsbörsen. I år har dock aktien tappat en tredjedel av börsvärdet sedan kurstoppen vid årsskiftet, trots en solid kvartalsrapport med stark orderingång och tillväxt. Rysslands invasion av Ukraina, konjunkturoro och ett negativt sentiment kring metallpriser är några av faktorerna bakom kursnedgången. Den betydande nedvärderingen i såväl absoluta som relativa termer har dock skapat ett attraktivt ingångsläge i ett av börsens verkliga kvalitetsbolag, som sällan handlas till låga multiplar.

Epiroc har en urstark marknadsposition och dominerar – tillsammans med Sandvik – globalt underjordsmarknaden för gruvutrustning. Epiroc tillverkar utrustning för bergbrytning, borrning och rivning. Gruvindustrin står för cirka två tredjedelar av omsättningen och kunder inom infrastruktur för den resterande delen.

2022 har börjat starkt. Aktiviteten och produktionen inom gruvindustrin är fortsatt robust på en hög nivå. Orderingången ökade med 18 procent organiskt i första kvartalet. Gruvindustrin gynnas av en rad trender som skapar en strukturell tillväxt under överskådlig tid. En globalt ökande befolkning, urbanisering samt en växande medelklass ökar efterfrågan på metaller och infrastrukturbyggnation. Den pågående elektrifieringen kräver en ökad brytning av bland annat koppar och nickel. Lägre mineralhalter i malmen och automatisering är andra drivkrafter. Dessutom gynnas Epiroc av trenden mot en ökad andel gruvdrift under jord.

Intäkter från eftermarknaden utgör cirka två tredjedelar av omsättningen vilket stabiliserar intäkterna över en konjunkturcykel. Epirocs mål är att uppnå en årlig intäktstillväxt på 8 procent över en konjunkturcykel. Med nästan 30 procent avkastning på eget kapital tillhör Epiroc toppskiktet i verkstadssektorn.

Kortsiktigt tynger exponeringen mot Ryssland och Ukraina, som totalt utgjorde 6,8 procent av Epirocs intäkter under 2021. Alla leveranser till Ryssland har pausats sedan i mars. Vidare finns även vissa frågetecken kring effekterna av covid-nedstängningarna i Kina under hela april, samt viss del av maj. Halvårsrapporten den 20 juli ger ytterligare besked.

Med en stark balansräkning och nettokassa, har bolaget goda förutsättningar att fortsätta genomföra förvärv eller distribuera överskottskapital till aktieägarna. Sammantaget har Epiroc goda möjligheter att uppvisa en fortsatt stabil och hög tillväxt över en gruvkonjunkturcykel, med hög lönsamhet och motståndskraft i sämre tider. Vi rekommenderar Köp med riktkursen 200 SEK, motsvarande EV/EBITA 18,5x 2023p.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 27 juni kl. 06:54.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.