Konjunktursignalerna från Spanien har överraskat ordentligt positivt den senaste tiden. Landet går från recession till tillväxt, där BNP steg med 0,3 procent under det fjärde kvartalet 2013 – den bästa siffran på sex år. Konsensusprognoserna för årets tillväxt visar på en ökning och har reviderats upp ytterligare den senaste tiden, men då förväntningarna ännu är under 1 procent tror vi det finns stor chans för mer upprevideringar.

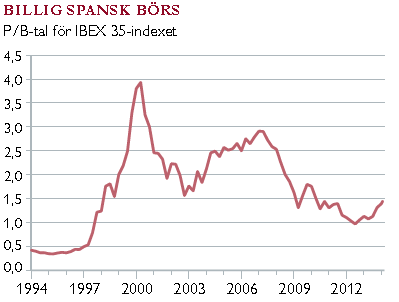

Aktiemarknaden har klättrat uppåt sedan hösten 2013, men ligger ännu runt 60 procent från toppen 2007 och även om inte hela gapet ska slutas, så finns det en stor uppsida. Klart större vinstuppsving väntas i Spanien än för EuroStoxx50 och utdelningar kring 5 procent för bolagen i spanska IBEX-indexet är högt i ett internationellt perspektiv. Intressant är också att den spanska börsen är billig. Ett mått som tittar på värderingen oavsett konjunkturcykel och mäter potentialen på längre sikt är de konjunkturjusterade P/E-talen – CAPE. Detta mått ligger endast på 12x för spanska börsen, klart billigare än CAPE för EMU, som ligger kring 15–16x. P/B-talet, som mäter börsvärdet i förhållande till tillgångarnas värde i bolagens balansräkningar, ligger kring 1,5x och är alltså lika lågt som efter IT-kraschen 2000–2002 (se graf). Spaniens P/B-värdering är markant lägre än Europas som ligger på 1,9x.

Vinsterna i de spanska bolagen har fallit kraftigt i flera omgångar sedan krisen 2007. I takt med att exporten förbättrats och vi nu ser de första begynnande tecknen på en stabilare hemmamarknad verkar bolagens vinster vara på väg att bottna.

Spanien står väl rustat inför den gemensamma banköversyn och de stresstester som ska genomföras 2014 under ECB:s ledning. En del anser att risken för dåliga nyheter är betydligt större i franska, tyska och italienska banker än i spanska. Sedan krisen 2008 har spanska banker gjort reserveringar på 250 miljarder euro och fått in 130 miljarder i

nytt kapital, att jämföra med BNP på omkring 1 000 miljarder euro. Spanien erbjöds ett stödpaket på 100 miljarder euro från Europas räddningsfond, men utnyttjade endast 60 miljarder. I takt med en allt bättre ekonomisk aktivitet kommer fallet i kreditefterfrågan att avta och kanske till och med upphöra under 2014.

Spanien har efter den inhemska krisen i bygg-, fastighets- och banksektorerna tvingats göra sin export mer konkurrenskraftig för att få tillväxt. Exportsektorn har nu vuxit från en fjärdedel av ekonomin till en tredjedel och förbättringen i konkurrenskraft är stor och

bestående. Med ett antal lyckade strukturella reformer på arbetsmarknaden har Spanien lyckats förbättra produktiviteten och kostnadsläget i industrin. Konkurrenskraften har förbättrats så mycket att hela försämringen sedan krisen nu återtagits. Exportsektorn står således väl rustad för att gynnas av en bättre global konjunktur.

För ytterligare information och/eller olika exponeringsalternativ kontakta din rådgivare.