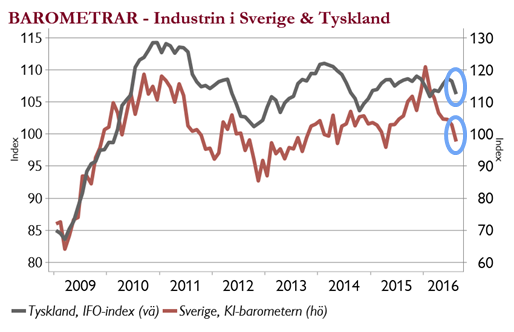

Första effekterna av Brexit?

- Tydliga fall för både tyska konjunkturbarometern IFO-index och svenska Konjunkturinstitutets barometer i augusti kan vara de första tecknen på att tillväxten i Europa skadas av Brexit.

- Sommarmånadernas signaler ska dock alltid tolkas med viss försiktighet och fallen skulle också kunna förklaras av tuffare konkurrens från Kina som gradvis devalverat sin valuta under året. Fortsättning följer…

Högre förväntningar på Fed

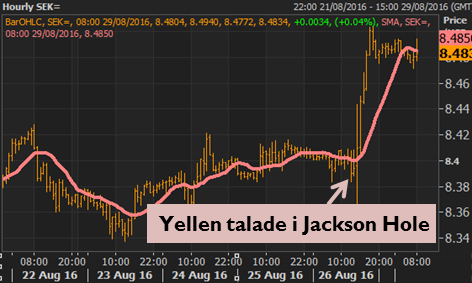

- Den amerikanska centralbankschefen Janet Yellens mindre duvaktiga ton på centralbankskonferensen i Jackson Hole i fredags stärkte dollarn och obligationsräntorna steg. Hon sa att argumenten för att höja räntan har stärkts då ekonomin är närmare Feds mål för inflation och sysselsättning.

- Räntorna kommer att vara ovanligt låga under lång tid, men uttalanden av Yellen och Fed-ledamoten Fisher lyfte marknadens höjningsförväntningar till 40 procent på en räntehöjning i september och 65 procent i december. Vi tror inte att Fed agerar i september utan i december. USA:s jobbrapport på fredag är viktig statistik.

Dollarn – på väg upp

Vi köper dollar av tre skäl:

- Skillnader i tillväxt talar för divergerande penningpolitik och Fed kommer nog på sikt att höja mer än marknaden tror.

- Det finns en yield pick-up (ränteskillnad) på 1,4 procent mellan USD och SEK – vilket är klart intressant i dagens lågräntemiljö.

- Många politiska händelser i Europa kan lyfta USD – Spanien ska bilda regering, Italien ska folkomrösta om ny konstitution (okt/nov) och nästa år går Tyskland och Frankrike till val.

I fokus – Spanien, Kinas banker & jobb i USA

- Denna vecka väntar marknaden på den spanska misstroendeomröstningen (tisdag) och om det blir ett nyval igen, kinesiska bankvinster i kölvattnet av konkurser i vissa sektorer och naturligtvis jobbsiffrorna i USA (fredag) för att bedöma när Fed kan tänkas agera.

- En svagare japansk yen efter Yellens mer hökaktiga uttalanden kan lyfta intresset för japanska aktier inför den japanska centralbankens möte den 21 september. Mer aggressiva Fed-förväntningar kan dock ge vinsthemtagning i tillväxtmarknadsvalutor som gått starkt.