Negativ ränta är egentligen ingenting annat än en avgift de kommersiella bankerna får betala för att sätta in medel hos centralbankerna. Tanken är att detta ska ge affärsbankerna incitament att öka kreditgivningen till företag och konsumenter – och därigenom stimulera ekonomin genom investeringar och konsumtion.

I ett historiskt perspektiv är negativa räntor något alldeles nytt. Låt oss ta det från början.

1. FINANSKRISEN

USA satsade allt direkt

Vi backar bandet till 2007. USA gick in i en lågkonjunktur med stora problem relaterade till bostadsmarknaden. Läget förvärrades dramatisk då Lehman Brothers tilläts gå i konkurs i september 2008. Flera banker hade stor exponering mot komplicerade finansiella instrument relaterade till bostadslån vars värden nu var mycket osäkra. Plötsligt litade bankerna inte längre på varandras återbetalningsförmåga. Detta var ett allvarligt hot mot hela ekonomins betalningssystem då det bygger på förtroende – dels mellan bankerna och dels mellan bankerna och deras kunder.

USA:s centralbank Fed och den amerikanska regeringen insåg att läget var akut och att risken för panik i ekonomin var enormt stor. Det gällde att till varje pris undvika ett depressionsscenario likt 1929/1930 med massarbetslöshet och bankrusningar. USA användesig därför av alla till buds stående medel – och detta i ett tidigt skede: Man kapitaliserade upp bankerna och köpte deras problemtillgångar för att de åter skulle lita på varandra. Skattelättnader och andra åtgärder riktade mot hushåll sattes in för att mildra effekten av den stigande arbetslösheten. Samtidigt gjordes stora penningpolitiska lättnader: Fed hade redan sänkt räntan från 5,25 procent hösten 2007 till 2 procent då Lehmankraschen skedde. Nu sänktes räntan snabbt till 0,25 procent vid slutet av 2008. Korträntorna var alltså 5 procentenheter lägre än 15 månader tidigare,och obligationsräntorna mer än 3 procentenheter lägre.

2. MISSTRON MOT EUROPA

Bara ECB hade verktygen

Också Europa var i ett prekärt läge med roten i den amerikanska bolånekrisen och dess följdverkningar på banksystemet. Men här fanns inte alls samma breda verktygsarsenal att tillgå: EU hade ingen gemensam finansminister, varje land hade sin egen nationella bankreglering och beslut att snabbt kapitalisera upp flera banker samtidigt var komplicerade. Dessutom var det i många länder, främst i Sydeuropa, svårt att föra en expansiv finanspolitik då statsskulderna var höga och budgetunderskotten kraftigt stigande – även i Tyskland. Obligationsmarknaden ifrågasatte de europeiska ländernas betalningsförmåga, särskilt i kölvattnet av finanskrisen och den recession som världen nu gick in i, och krävde höga räntor för att ge staterna lån.

Hur kunde man då hantera den uppkomna situationen? Jo, penningpolitiken återstod – ansvaret att undvika en djup och allvarlig recession föll på centralbankensaxlar. ECB, Europas gemensamma centralbank, gjorde som Fed i USA och sänkte styrräntan kraftigt,från 4,25 procent till 1 procent, under åtta månader fram till maj 2009. Den så kallade depositräntan, den i dag viktigaste styrräntan, sänktes till 0,25 procent.

3. GREKLANDSKRISEN

Draghi och ”whatever it takes”

Läget skulle förvärras ytterligare. 2010–2011 stod eurolandet Grekland vid konkursens brant och EU hamnade i sin egen skuldkris. Obligationsräntorna i Sydeuropa sköt i höjden och många trodde att valutaunionen och euron skulle falla samman. Men unionen var politisk och vidtog finansiella räddningsåtgärder med Tyskland i spetsen. Krisen resulterade dock i stora budgetåtstramningar i de sydeuropeiska länderna – tvärtemot vad ekonomierna hade behövt. Allt handlade om att återupprätta förtroendet för länderna.

I och med denna situation fanns ytterligare skäl för ECB att sänka räntan för att motverka recessionen och rädda den gemensamma valutan. ECB-chefen Mario Draghi lovade 2012 att han skulle göra allt som stod i hans makt (”whatever it takes”). Extraordinära stimulanser, såsom billiga banklån, sattes in och sommaren 2014 sänkte ECB sin depositränta till under noll. Negativa räntor – det otänkbara – var nu verklighet.

4. ECB STORHANDLAR

Problem med transmissionen

Men trots stora räntesänkningar lyckades ECB inte få den lättare penningpolitiken att sprida sig fullt ut i ekonomin. Bankerna, som var i dåligt skick, hade fullt upp med att minska risken i sina egna balansräkningar och intresset för att öka kreditgivningen var inte speciellt stort. På grund av stor framtidsoro var dessutom hushållens och företagens lånevilja låg. Räntemarknaden var också väldigt fragmentiserad i Europa, vilket innebar att företag i Sydeuropa inte kunde få samma billiga finansiering som till exempel tyska bolag.

Det bekymrade ECB att den så kallade transmissionsmekanismen inte fungerade, det vill säga att penningpolitikens lägre räntor inte nådde ut i ekonomin. Därför bestämde sig centralbanken för att börja köpa statsobligationer för att därigenom få ner de långa obligationsräntorna – precis som Fed i USA gjort tidigare år. ECB får enligt lag inte låna ut pengar till stater, men de allra första obligationsköpen under skuldkrisen kunde motiveras med att transmissionsmekanismen skulle förbättras. De senare köpen, som inleddes 2015 och fortfarande pågår, syftar till att öka kreditgivningen i ekonomin och i dag köper ECB även företagsobligationer. ECB:s köp pressar upp obligationspriserna och därmed ned räntorna – i många fall under nollstrecket.

5. RÄDSLA FÖR DEFLATION

Nya drivkrafter för centralbankerna

Efter finanskrisen fortsatte centralbankerna att föra en expansiv penningpolitik med aggressiva räntesänkningar och extraordinära åtgärder i form av obligationsköp. Nu när de akuta depressionsriskerna var avvärjda ändrades centralbankernas bevekelsegrunder: En deflationsrädsla låg bakom agerandet.

Centralbankerna stod inför deflations- snarare än inflationsrisker. Realräntorna, som är avgörande för att få fart på den ekonomiska aktiviteten, förblev därför höga och tvingade fram större nominella räntesänkningar än vad som annars hade varit nödvändigt. Skälen till att inflationen inte tog fart var delvis av sådan karaktär att centralbankerna inte kunde påverka dem: såsom teknologi, demografi och global konkurrens, samt fallande oljepris. Dessutom innebar den djupa recessionen och den endast måttliga konjunkturuppgången efter finanskrisen att det under lång tid fanns gott om ledig arbetskraft och produktionskapacitet. Kostnadstrycket på både råvaror och löner förblev därför lågt.

6. VALUTARACE NEDÅT

När en sänker, vill alla sänka

Att Sverige fått negativa räntor trots stark tillväxt beror på att Riksbanken anser att det inte är möjligt att föra en avvikande penningpolitik jämfört med omvärlden. Sverige är en liten, öppen ekonomi med stor export, som skulle missgynnas av en starkare krona i spåren av för stor ränteskillnad till omvärlden. Riksbankschef Stefan Ingves sänkte därför räntan till under noll i februari 2015, åtta månader efter ECB. Förvånande nog har Riksbanken trots kronförsvagningen alltjämt den mest duvaktiga tonen av alla centralbanker. Detta trots att ekonomin växer starkt och hushållens skuldsättning är hög och stigande. Men Riksbankens fokus är enbart på inflationen – det formella ansvaret för makrotillsynen faller sedan 2014 på Finansinspektionen.

Konkurrerande valutaförsvagningar har alltså bidragit till dagens låga räntor och den lätta penningpolitiken. Detta kan vi se runtom i världen. Fed var först ut med stora extraordinära obligationsköp som försvagade dollarn. När yenen blev för stark i förhållande till dollarn svarade Bank of Japan med större stimulanser som försvagade yenen. När yenstyrkan hotade att exportera deflationen till Europa var det ECB:s tur att svara med ytterligare stimulanser. Kronförstärkningen som följde blev sedan också en trigger för Riksbanken att visa mer muskler.

7. RISKFYLLT? JAVISST!

Billiga pengar köper tid

Att priset på pengar i dag är konstgjort lågt till följd av centralbankernas agerande innebär en rad risker, exempelvis att tillgångsbubblor tillåts byggas upp och att onödiga investeringar görs. Det vet förstås centralbankerna om, och slutsatsen blir att de bedömer att dessa risker är värda att ta – för att hålla ekonomin på fötter och tillgångspriserna uppe. Dock hade centralbankerna nog hoppats på att politikerna skulle vidtagit fler strukturella reformer för att lyfta framtida tillväxt. Detta har skett i mycket liten omfattning, då tuffa reformer kan innebära problem i nästa val. Man kan därför säga att centralbankerna köpt politikerna tid som de inte utnyttjat så väl. Det finns skäl att ifrågasätta de negativa räntornas effektivitet och tala om riskerna – samtidigt är det klart att de kommer att bestå under en tid. För det är just vad såväl ECB som Bank of Japan och Riksbanken säger: Konsumentprisinflationen ska upp! På längre sikt är det mest sannolika att vi går mot ett nytt normalläge där räntenivåerna hålls tillbaka av lägre potentiell tillväxt. Paradoxen efter finanskrisen är att världen i dag är ännu mer skuldsatt, bortsett från hushållen i USA. Detta torde begränsa en eventuell ränteuppgång eftersom en högre ränta skulle bli klart kännbar för konsumtion och investeringar.

HELENA HARALDSSON

Denna essä är tidigare publicerad i Carnegie Private Bankings kundmagasin Insikt

Deflationsrisken – därför tar ekonomin skada när pengar blir mer värda

Vad är så farligt med deflation att det måste motverkas med negativa räntor? Jo, folk i allmänhet tänker på pengar i nominella termer (money illusion) vilket gör att ett visst mått av inflation underlättar löneförhandlingarna. I en deflationsmiljö skulle arbetsgivare tvingas sänka lönerna eftersom priserna faller på deras varor och därmed även deras vinster. Fallande löner skulle de anställda sannolikt skarpt ogilla, även om deras köpkraft skulle bevaras eller till och med öka i en deflationsmiljö.

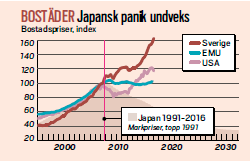

Inflation däremot är ett smörjmedel då det innebär att arbetsgivare kan höja lönerna en aning nominellt utan att behöva betala mer i reala termer. Men deflation i form av fallande tillgångspriser – på fastigheteroch aktier – är enormt mycket skadligare för en ekonomi än billigare konsumtionsvaror. Säkerligen tänkte Fed och ECB på skräckexemplet Japan där 1980-talskrisen med ras på börsen och fastighetsmarknaden ledde till decennier av stagnerande ekonomisk tillväxt. Varken börsen eller fastigheter i Japan har än i dag riktigt återhämtat sig. Det är en stor skillnad mot USA och Europa, där Fed och ECB tidigt lyckades få både börserna och fastighetspriserna att återhämta sig (se graf nedan).

Carnegie Private Banking – Där kunskap och kapital möts