Börs

Börshumöret är fortfarande präglat av utvecklingen kring coronavirusets utveckling. Coronaviruset har på en månad smittat fler än sars gjorde på 6 månader. Antalet dödsfall är dock färre. Flygturer ställs in och Kina satte i helgen även kuststaden Wenzhou (med 9 miljoner invånare), som ligger långt från Wuhan och provinsen Hubei där allt började, i karantän.

Myndigheterna och centralbanken har vidtagit kraftfulla åtgärder när börsen föll vid öppnandet efter det förlängda nyårstängningen. Den kinesiska centralbanken, PBoC, sänkte också räntan med 10 punkter.

Veckan inleddes dock med bättre inköpschefsindex än väntat för den svenska tillverkningsindustrin, med den högsta noteringen sedan augusti i fjol . Index steg till 51,5 i januari jämfört med 47,7 i december och var relativt bred och drevs på av delindexen över orderingång och produktion.

I den svaga börsmiljön förra veckan fanns dock ljuspunkter och kursraketer som exempelvis Amazon, Swedbank och H&M.

– Det är en väldigt avvaktande handel men min känsla är att många investerare ändå är rätt lugna kring coronaviruset. Det är en viss försiktighet kring att inta nya positioner men vi ser inte heller några större försäljningar. Den sektor som har fått en lite mer positiv trend den senaste tiden är bank. Den trenden har förstärkts efter de bankrapporter vi har fått hittills, säger Karl Hedberg, aktiemäklare Carnegie Private Banking.

I veckan väntar ett antal intressanta händelser. Förutom amerikanska ISM och PMI för industrin globalt, är dagens primärval i Iowa i fokus. Ikväll rapporterar Alphabet (Google) och på torsdag väntar flera europeiska storbanker, som eventuellt kan stärka den till synes något stärkta sentimentet i svensk banksektor. På fredag väntar den viktiga sysselsättningsstatistiken i USA.

I förra veckans aktiecase i Veckans Viktigaste lyfte vi fram hygienbolaget Essity. Den robusta resultatåterhämtningen fortsätter de närmaste 3-4 kvartalen, drivet av framförallt lägre råvarukostnader men även positiva effekter från det pågående kostnadsbesparingsprogrammet. Även om aktien har utvecklats starkt det senaste året bedömer vi att värderingen inte fullt ut reflekterar den fulla potentialen i den pågående lönsamhetsförbättringen. Carnegie Analys rekommenderar Köp med riktkursen 340 SEK

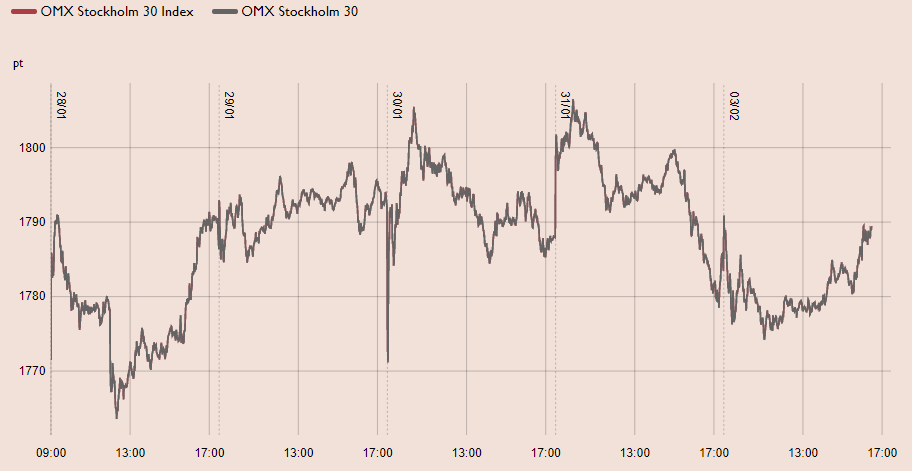

Teknisk analys: På kort sikt konsolidering mellan 1770 och 1834

I det kortsiktiga perspektivet noteras index i en konsolidering mellan 1770 och 1834. Om index vänder ned och punkterar stödet vid 1770 möter nästa viktiga stöd vid cirka 1700-nivån. Om index istället vänder upp och passerar 1834 effektueras en köpsignal och då siktar vi på en uppgång mot 1900-nivån.

Index på lång sikt noteras i en upptrend där vi har en bra bit kvar till målområdet.

Makro

USA – bättre industribarometer

USA – bättre industribarometer

Nu har även den amerikanska industribarometern från ISM, som är den mest följda, bottnat och återvänt till expansionszonen (se graf). Förväntningarna var på en uppgång men inte så här kraftig.

Detta inger förhoppningar om en ljusare industrikonjunktur med USA i spetsen, men förbättringen är i sin linda och sårbar om coronavirusets effekter blir stora. Kina är ju världens näst största ekonomi.

Sårbara valutor och säkra hamnar

Sårbara valutor och säkra hamnar

Valutor som pressades förra veckan var bland annat sydkoreanska won, brasilianska real och svenska kronan. Detta trots något bättre data i Sverige från KI-barometern och detaljhandelsförsäljningen.

Säkra hamnar var som vanligt japanska yen, schweiziska franc och statsobligationer, främst i USA där den amerikanska centralbanken Fed var duvaktig. Marknaden prisar nu in två sänkningar till i år.

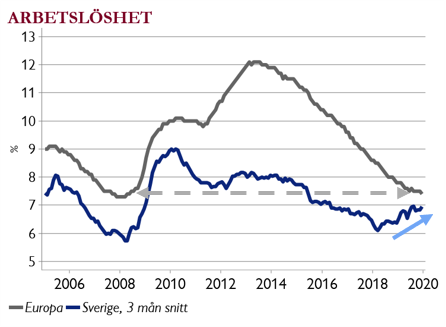

Europa – lägsta arbetslösheten på 12 år

Europa – lägsta arbetslösheten på 12 år

Jobbmarknaderna fortsätter att förbättras i Europa där arbetslösheten återigen föll och nådde den lägsta nivån på 12 år (maj 2008). Kanske kan det stödja detaljhandelsdata för Europa, som presenteras på fredag.

Arbetslösheten i Sverige har tvärtemot den i Europa trendat uppåt under en tid och hushållen är försiktiga. I veckan (tisdag) kommer nya jobbsiffror från SCB.