Börs

Stockholmsbörsen:

Förra veckan tog börserna en paus. De var överköpta, frågetecken dök upp i handelssamtalen och Corbyns/Labours manifest inför det brittiska valet den 12 december skrämde investerarna.

Bättre tongångar i samtalen kring handelskriget mellan Kina och USA kombinerat med högre preliminära inköpschefsindex har bidragit till kortsiktig optimism på börserna i såväl USA, Sverige som Asien i början av veckan.

– Vi ser ett förnyat intresse för cykliska aktier efter förra veckans rekyl. Intresset är även drivet av bättre PMI-siffror i slutet på förra veckan. Investerare är dock fortsatt avvaktande till banksektorn inför onsdagens Uppdrag Granskning, säger Carnegie Private Bankings aktiemäklare Karl Hedberg.

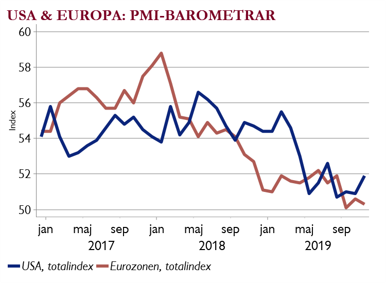

Färska barometrar bekräftar att konjunkturen för tillfället inte blir sämre. PMI totalindex (se graf), där tjänstesektorn väger tyngst, visar en stabilisering – i Europa dock precis på stagnationsnivån 50. I USA är farten bättre.

Färska barometrar bekräftar att konjunkturen för tillfället inte blir sämre. PMI totalindex (se graf), där tjänstesektorn väger tyngst, visar en stabilisering – i Europa dock precis på stagnationsnivån 50. I USA är farten bättre.

I Europa är industrin i kontraktion, även om index steg, och tjänstesektorn blir dystrare. I Tyskland där tjänstesektorn varit svag visar dock IFO-barometern att även pessimismen där visar tecken på att stabiliseras.

Ett fundamentalt aktiecase som vi gillar är omsorgsbolaget Ambea, som var förra veckans aktiecase i Veckans Viktigaste.

Teknisk analys:

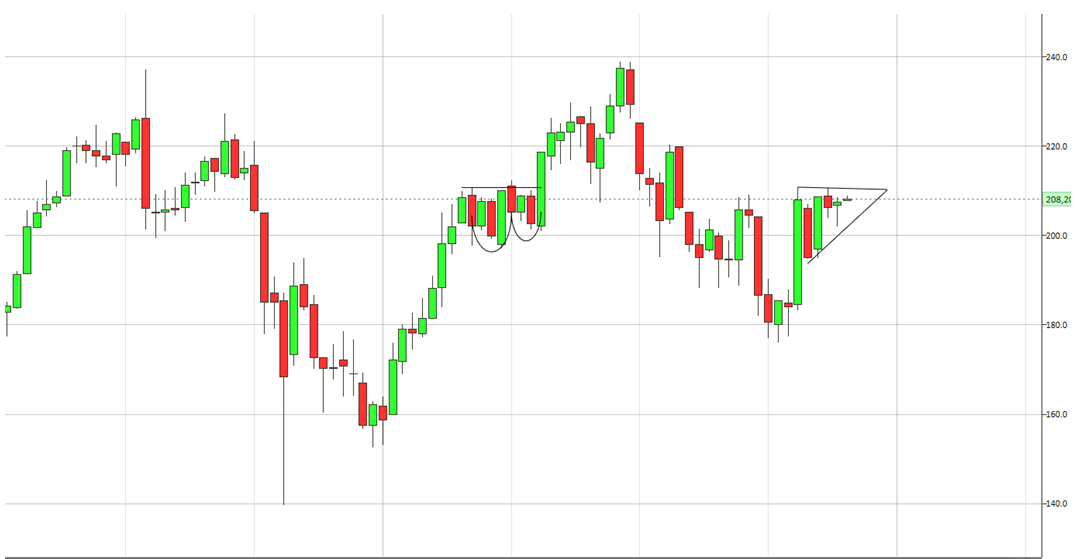

Thule Group noteras i en konsolidering med ett motstånd etablerat strax under 211 SEK och om den nivån passeras effektueras en köpsignal. Momentum har redan effektuerat en köpsignal efter en period i säljläge och det är den första köpsignalen i momentum sedan januari 2019. Passeras motståndet vid 211 SEK finns förutsättningar för en uppgång mot 235-240 SEK.

Thule Group noteras i en konsolidering med ett motstånd etablerat strax under 211 SEK och om den nivån passeras effektueras en köpsignal. Momentum har redan effektuerat en köpsignal efter en period i säljläge och det är den första köpsignalen i momentum sedan januari 2019. Passeras motståndet vid 211 SEK finns förutsättningar för en uppgång mot 235-240 SEK.

Makro

I veckan: svensk BNP och KI-barometern

Svenska börsen styrs av globala faktorer och oro kring banker och penningtvätt. Men i veckan får vi en rad intressant makrodata.

Svenska börsen styrs av globala faktorer och oro kring banker och penningtvätt. Men i veckan får vi en rad intressant makrodata.

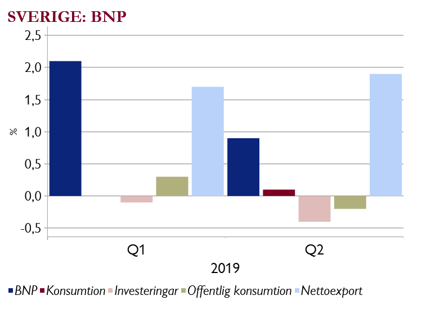

På torsdag kommer Konjunkturinstitutets barometer där både industri och hushåll hittills blivit mer pessimistiska. Även detaljhandeln kommer. På fredag får vi BNP för Q3 och under H1 var konsumtion och investeringar svaga (rosa & röda staplar i diagrammet).

Om en vecka: amerikanska ISM

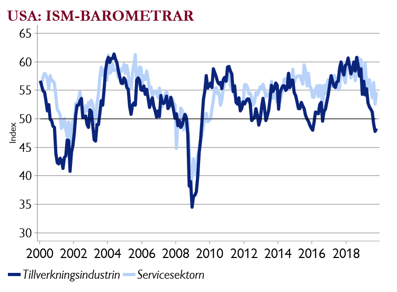

Den mest följda barometern är USA:s ISM-barometer, särskilt industribarometern. Den ligger i kontraktionszon men ökade något förra månaden. Tjänstesektorn är fortfarande i expansionszon men har en fallande trend.

Den mest följda barometern är USA:s ISM-barometer, särskilt industribarometern. Den ligger i kontraktionszon men ökade något förra månaden. Tjänstesektorn är fortfarande i expansionszon men har en fallande trend.

Industri-ISM kommer nästa måndag 2/12 och tjänste-ISM den 4/12.

– Sannolikt dröjer det till 2020 innan vi vet om konjunkturen mer stadigt vänder till det bättre eller bara hankar sig fram, säger Carnegie Private Bankings omvärldsstrateg Helena Haraldsson

Carnegie Private Banking baserar sina aktierekommendationer på fundamental analys. Vår tekniska analys fungerar ibland som ett stöd vid våra bedömningar. Ovanstående skall därför inte uppfattas som en köp- eller säljrekommendation.