Börs

Stockholmsbörsen: rapportsäsongen inleds

Sentimentet på Stockholmsbörsen är just nu starkt. Börsen går inte ned när vi får negativa nyheter och många investerare ser de svaga börsdagarna som bra köplägen.

– I den här typen av marknad, som har vänt upp på nytt, är det industribolagen som historiskt sett har drivit uppgångarna. Därför är verkstad och även i viss mån bank bra att ha i sin portfölj, säger Karl Hedberg aktiemäklare Canegie Private Banking.

Läs om våra favoriter i verkstadssektorn.

Denna vecka kommer de första svenska rapporterna med bland annat Sandvik, Essity, Investor och Ericsson.

– Generellt bör Q4-rapporterna hamna i linje med Q3, men med mindre valutahjälp och möjligtvis något svagare orderingång, säger Karl Hedberg.

Börserna har stigit snabbt och nått nya, högre värderingsnivåer.

– Jag tror vi kommer få vänja oss vid ett nytt normalläge med högre värderingar så länge räntorna är låga och bolagsvinsterna håller samma nivåer. Jag är dock inte oroad, säger Karl Hedberg.

Teknisk analys: långsiktig köpsignal

Teknisk analys: långsiktig köpsignal

Under förra veckan passerades motståndet i det kortsiktiga konsolideringsintervallet mellan indexnivån 1780 och 1810. Det kortsiktiga målområdet indikerar en uppgång mot 1850-området.

På lång sikt noteras index med en köpsignal som senaste signal där det matematiska prisobjektivet indikerar en uppgång till spannet mellan 2000 och 2170 (se diagram 1). Denna positiva ”karta” kommer att vara ledstjärna fram till signaler om motsatsen erhålles. En signal om motsatsen skulle ges om index tydligt vänder ned under 1700-stödet. Det skriver Johnny Torssell i dagens Short Term.

Makro

Stabil makro från USA och Kina

Stabil makro från USA och Kina

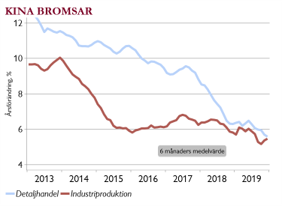

Kinas data för december var överlag bättre än väntat, men trenden i detaljhandelsförsäljningen är fortfarande svag. Industriaktiviteten däremot ser ut att kunna vara på väg att bottna, precis som barometrarna indikerat.

Styrkan i amerikansk konsumtion fortsätter med stöd från många nya jobb, bättre löneökningar och låga finansieringskostnader. Detaljhandeln slog återigen förväntningarna och årets första regionala barometer (från Philly Fed) steg.

Räntesänkning i Storbritannien?

Att samtliga stora centralbanker – Fed, ECB och Bank of Japan – nu gör extraordinära stimulanser är unikt. Kinas sänkning av bankernas reservkrav är också en stimulans.

Att samtliga stora centralbanker – Fed, ECB och Bank of Japan – nu gör extraordinära stimulanser är unikt. Kinas sänkning av bankernas reservkrav är också en stimulans.

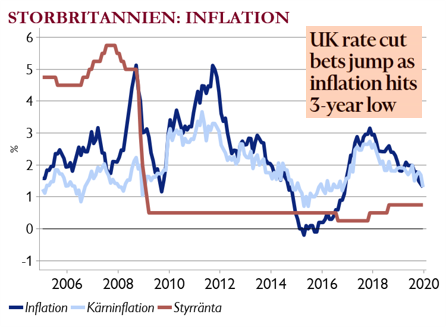

Kanske kan Bank of England nu sälla sig till detta sällskap. Inflationen föll igen (se graf), trots en av de högsta löneökningstakterna sedan före finanskrisen. Detta ger hopp om räntesänkning med 70 procent sannolikhet i slutet på januari eller under våren.