Börs

Förra veckan rekylerade börserna globalt och inte minst Stockholmsbörsen, som tappade 4 procent. Den här veckan inleder börsen med en rusning kring 3 procent. Karl Hedberg, aktiemäklare Carnegie Private Banking, är rekylen som vi såg i förra veckan redan över?

– Vi fortsätter att se mönstret att många investerare ser dessa mindre rekyler som köptillfällen. Förra veckan kom det nyheter om att det hade dykt upp nya virusfall i Kina och Sydkorea vilket väckte oro för nya nedstängningar och avmattning av den ekonomiska återhämtningen där. Sedan mitten på förra veckan har det dock varit lugnt kring rapportering av nya utbrott och då har investerare istället valt att fokusera på det positiva kring lättnader i nedstängningar och fallande viruskurvor i Europa och USA.

Enligt Karl Hedberg är en av de största riskerna i aktiemarknaden just nu signaler om en ny spridning av viruset i Kina. Kinesisk industri är på god väg att återhämta sig efter nedstängningarna i början av året. Ny virusspridning skulle dels stoppa den återhämtningen men även ge förnyad oro för att återhämtning i amerikansk och europeisk ekonomi skulle bli långsammare. Det har även seglat upp en ny handelskonflikt mellan USA och Kina.

– En annan ny risk är den hårdare retoriken mellan USA och Kina, som skulle kunna leda till att vi på nytt kommer in i ett eskalerande handelskrig. Det skulle riskera att försämra den ekonomiska återhämtning som aktiemarknaderna har prisat in i uppgången på aktiemarknaden som vi har sett sedan botten i mars.

Trots att det finns mycket pengar vid sidlinjen och investerare som väntar på nya köptillfällen så finns det fortfarande en stor osäkerhet kvar kring både virusspridning och ekonomisk påverkan.

– Jag tror inte vi har sett hela rekylen ned ännu. Jag tror att vi får se en period där fler investerare tar ned aktierisken inför kvartalsrapporterna i juli. Lägger vi dessutom till att vi nu befinner oss i en säsongsmässigt svagare period på aktiemarknaden så tror jag att vi kommer se en rekyl ned till nästa stödnivå på index. Det skulle innebära 7-8 procent ned från dagens nivå.

Rapportperioden är i princip över på Stockholmsbörsen, men Scandic Hotels visar korten på onsdag och kan ge ledtrådar om bokningsläget för hotellbranschen. Bland utländska bolag som rapporterar kan Walmart och Home Depot ge pusselbitar om amerikanernas konsumtion. Av intresse är även torsdagens rapport från chiptillverkaren Nvidia och fredagens dito från kinesiska e-handelsjätten Alibaba.

På makrofronten väntar flera viktiga hållpunkter i veckan som kan ge ytterligare pusselbitar om stämningen i världens ekonomier och vägen tillbaka. Bland annat bilförsäljning i Västeuropa, Zew-indexet i Tyskland, Philadelphia Fed-index i USA och industri-PMI i maj för USA, Japan, Storbritannien, Tyskland och EMU.

Vårt senaste aktiecase, säkerhetsbolaget Securitas, bör enligt vår bedömning påverkas mindre av de ekonomiska biverkningarna från covid-19-pandemin än ett genomsnittligt bolag. Aktien har dock utvecklats relativt sett sämre sedan utbrottet av pandemin och vinstmultiplarna är bland de lägsta bland nordiska Large Cap-bolag. Bolaget är i en långsiktig förändringsfas där traditionella bevakningsuppdrag i allt större utsträckning utförs via digitala system, vilket stärker rörelsemarginalen på sikt. Säkerhetsjätten har dessutom vid tidigare ekonomiska nedgångar uppvisat en god förmåga att upprätthålla lönsamheten. Aktien är ett intressant defensivt case i osäkra tider. Vår riktkurs 140 SEK baseras på EV/EBITA 11,5x på vår prognos för 2021.

Makro

Konsumtion: Svag, men inte helt mörkt

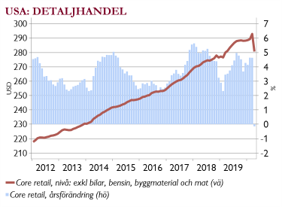

Öppnandet av ekonomierna sker än så länge utan nya virusutbrott. Bundesliga i Tyskland spelar nu fotbollsmatcher men utan segerkramar och utan publik. Konsumtionen faller dock mer än väntat på många håll (se graf USA) och flera bolag i sektorn har det tufft.

Öppnandet av ekonomierna sker än så länge utan nya virusutbrott. Bundesliga i Tyskland spelar nu fotbollsmatcher men utan segerkramar och utan publik. Konsumtionen faller dock mer än väntat på många håll (se graf USA) och flera bolag i sektorn har det tufft.

Allt är dock inte mörkt. Jobbsignalerna i USA är svaga men försämringstakten visar tecken på att mildras. Hushållen är mindre pessimistiska – kanske bland annat hjälpta av de corona-stödcheckar, så kallade CARES, som har betalats ut.

Kina: Vart är ekonomin på väg?

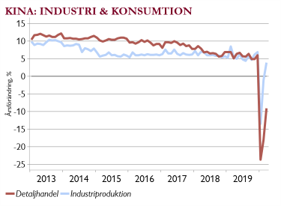

Kina är först ut ur viruskrisen och hur ekonomin utvecklas är viktigt för paralleller till andra länder. Normaliseringen i industrin går betydligt fortare än återhämtningen i detaljhandeln (se graf till höger). En svagare omvärld riskerar dock att dämpa Kinas handel och industri framöver.

Kina är först ut ur viruskrisen och hur ekonomin utvecklas är viktigt för paralleller till andra länder. Normaliseringen i industrin går betydligt fortare än återhämtningen i detaljhandeln (se graf till höger). En svagare omvärld riskerar dock att dämpa Kinas handel och industri framöver.

Kina har hållit valutan stabil och endast kommit med begränsade stimulanser. Kanske kan fler åtgärder presenteras på deras årliga ”National Party Congress” (inleds på fredag). I veckan också fokus på ny barometerdata från olika länder, så kallad snabb-PMI på torsdag/fredag.