Börs

Börsoptimismen fortsätter även om förra veckan var mer av sidledes karaktär på aktiemarknaderna i Sverige och Norden. USA (S&P 500) tappade något (-1,3 procent), men är likväl upp 27 procent från botten den 23 mars. Den tydligaste trenden i rapportsäsongen är inställda prognoser, vilket är ett orostecken.

– Både den svenska och amerikanska aktiemarknaden har varit relativt trendlös sedan påsk och inte visat någon tydlig riktning. Bolagens kvartalsrapporter har inte heller ändrat på detta och gett någon mer vägledning. Det är fortfarande en rätt jämn dragkamp mellan köpare som ser långsiktiga värden i aktiemarknaden och säljare som mer fokuserar på risken att förväntningarna på en återhämtning i ekonomin redan under slutet på detta år ligger för högt, säger Karl Hedberg, aktiemäklare på Carnegie Private Banking.

– Både den svenska och amerikanska aktiemarknaden har varit relativt trendlös sedan påsk och inte visat någon tydlig riktning. Bolagens kvartalsrapporter har inte heller ändrat på detta och gett någon mer vägledning. Det är fortfarande en rätt jämn dragkamp mellan köpare som ser långsiktiga värden i aktiemarknaden och säljare som mer fokuserar på risken att förväntningarna på en återhämtning i ekonomin redan under slutet på detta år ligger för högt, säger Karl Hedberg, aktiemäklare på Carnegie Private Banking.

Börsoptimisterna ser främst stödet i massiva stimulanser från centralbanker och regeringar. Bland annat nytt stöd i USA om 500 miljarder USD till småbolag och sjukhus. EU har enats om vissa stödåtgärder, men är oeniga om det stora återhämtningsstödet ska vara bidrag eller lån. Börspessimisten ser ursvag makrodata.

– Det finns sannolikt fortfarande mycket pengar vid sidlinjen och många investerare som känner att de har missat delar av återhämtningen. Det gör att varje större nedgång möts av nya köpare som håller emot ytterligare nedgångar. Även om det finns en stor osäkerhet i hur stor och hur lång påverkan från coronaviruset blir för ekonomin så talar låga räntor för att aktiemarknaden kommer vara attraktiv som investering i ett längre perspektiv. Det gör att många investerare ser förbi den kortsiktiga osäkerheten, säger Karl Hedberg

Tech och hälsovårdssektorn är de två sektorer som fortsätter att utvecklas starkt. I veckan väntas rapporter från de fem största bolagen i USA, det vill säga Microsoft, Apple, Amazon, Alphabet (Google) och Facebook, som kan ge fortsatt stöd till aktiemarknaden. S&P 500 har dock aldrig varit mer koncentrerad kring de fem största bolagen än nu, där de tidigare nämnda fem bolagen utgör cirka 21 procent av S&P 500, att jämföra med cirka 18 procent vid millennieskiftet. De fem största bolagen bestod då av Microsoft, GE, Cisco, Intel och Walmart.

Rapportperioden fortsätter i högt tempo och imorgon väntar bland annat ABB och Skanska. Hur stora kreditförluster reserverar Nordea och SEB? På onsdag får vi veta. Då rapporterar även ICA och hotellfastighetsbolaget Pandox som ger ytterligare viktiga pusselbitar till konjunkturbilden.

Fokus i närtid kommer fortsatt vara på lättnader av nedstängningar och hur detta påverkar virusspridningen. Om det visar sig att spridningen ökar igen finns helt klart en risk att aktiemarknaden kommer börja oro sig för att lättnaderna kommer behöva bli mer utdragna. Det skulle sannolikt kunna tippa över vågskålen till ett mer negativt sentiment kortsiktigt.

– Vi tror fortfarande att sannolikheten väger över för att vi kommer få se en rekyl nedåt närmaste tiden men att den kan inledas på en något högre nivå än vad vi är på just nu. Vi fortsätter att ta hem kortsiktiga vinster och omplacerar till mer defensiva bolag som har mindre osäkerhet i sin efterfrågan, säger Karl Hedberg.

Det är en ny tung makro- och centralbanksvecka med besked från Riksbanken (tisdag), Fed (onsdag) och ECB (torsdag). USA och euroområdets BNP för första kvartalet presenteras på onsdag/torsdag men viktigare är USA:s veckorapport över nya arbetssökande på torsdag samt ISM på fredag. På torsdag är det halvdag på börsen och på fredag är det stängt (1 maj).

Förra veckan lyfte vi fram bygg- och anläggningsbolaget Peab som ett intressant aktiecase. Vi förväntar oss en begränsad inverkan från Covid-19 i första kvartalet, där orderingången har varit stabil. Byggverksamhet är sencyklisk och konjunkturnedgången kommer att göra mer synliga avtryck i räkenskaperna nästa år. Givet den stabila operationella utvecklingen de senaste åren, den förbättrade balansräkningen och höga andel sålda bostäder i pågående produktion, är byggjätten dock väl förberedd för att hantera den stundande konjunkturavmattningen. Byggbolaget är välskött och aktien värderas något under det historiska P/E-talet på vår riktkurs 85 SEK. Peab rapporterar den 6 maj.

Teknisk analys – kort sikt (OMXS30)

Index noteras i en kortsiktig konsolidering mellan 1470 och 1550. Nästa säljsignal ges om index under veckan punkterar 1470 och nästa kortsiktiga köpsignal om 1550 passeras.

Makro

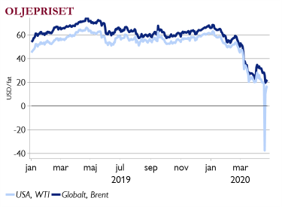

Stor turbulens på oljemarknaden

Det var ett unikt negativt oljepris i USA (WTI) förra veckan. Corona och stängda ekonomier pressar efterfrågan men utbudet är fortfarande stort. Samtidigt har lagerkapaciteten tagit slut. Det innebär fortsatt osäkerhet, även för världspriset (brent), tills marknaden balanseras.

Det var ett unikt negativt oljepris i USA (WTI) förra veckan. Corona och stängda ekonomier pressar efterfrågan men utbudet är fortfarande stort. Samtidigt har lagerkapaciteten tagit slut. Det innebär fortsatt osäkerhet, även för världspriset (brent), tills marknaden balanseras.

Dramatiska prisrörelser på en så stor råvara kan lätt skada både länder ock olika aktörer. Donald Trumps mer aggressiva ton mot Iran kan kortsiktig lyfta oljepriset, men fler nyckfulla utspel gör snarare investeringsklimatet mer riskfyllt.

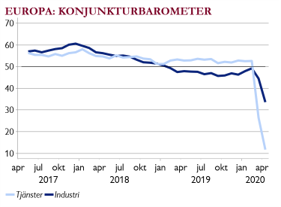

Tjänster dyker – även konsulter

Färska konjunkturbarometrar bekräftar en djup recession. Det är främst tjänstesektorerna som tvärbromsar. Index är under 12 i Europa på en skala 0 till 100. Mer april-data kommer i veckan, bland annat från USA och Kina.

Färska konjunkturbarometrar bekräftar en djup recession. Det är främst tjänstesektorerna som tvärbromsar. Index är under 12 i Europa på en skala 0 till 100. Mer april-data kommer i veckan, bland annat från USA och Kina.

Svenska barometern från Konjunkturinstitutet rasar. Inte bara hotell och restaurang har det tufft utan även maskinindustrin och konsulter (data, ekonomi och juridik). Bäst mår livsmedelsbolagen men också bygg, elektronikhandel och läkemedel.