Börs

Det starka börssentimentet fortsatte i förra veckan med USA-börserna i spetsen. Den tekniktunga Nasdaqbörsen steg 6 procent och har bara tappat drygt 3 procent sedan årsskiftet. I år har e-handelsjätten Amazon stigit 30 procent och slog kursrekord i förra veckan. Även Microsoft har utvecklats starkt. Stockholmsbörsen (OMXS30) steg 1,7 procent förra veckan.

– Vi gick in i den här veckan med en stark börstrend och där fokus senaste veckan framför allt har varit på lättnader av nedstängningar och signaler om att vissa läkemedel kan ha positiv effekt på svårt sjuka Coronoapatienter, säger Karl Hedberg, aktiemäklare Carnegie Private Banking.

– Vi gick in i den här veckan med en stark börstrend och där fokus senaste veckan framför allt har varit på lättnader av nedstängningar och signaler om att vissa läkemedel kan ha positiv effekt på svårt sjuka Coronoapatienter, säger Karl Hedberg, aktiemäklare Carnegie Private Banking.

Från dyster makrostatistik i förra veckan kan marknaden skifta fokus denna veckan då kvartalsrapporterna för första kvartalet ligger för dörren.

– Det blir intressant och se om bolagens kvartalsrapporter och prognoser för andra kvartalet är tillräckligt bra för att bevara detta positiva sentiment eller om det kommer väcka tanken att rekylen från botten har gått lite för fort och lite för högt, säger Karl Hedberg.

Viktigast för att hålla upp börshumöret i samband med rapporterna är bolagens prognoser för andra kvartalet och hur starten på april har varit. Blir nedgången i efterfrågan och vinster för stor så är risken att återhämtningen tar längre tid för att komma tillbaka till samma nivåer som vi såg runt årsskiftet.

Sandvik inledde rapportveckan med en bättre orderingång än väntat och aktien steg. Bolaget pekade dock på en fortsatt extrem osäkerhet och att bolaget i nuläget är nere på nivåer som de inte har sett sedan finanskrisen. Den sista veckan i mars tappade Sandvik Machining Solutions 25 procent av efterfrågan, jämfört med samma period förra året. Hur Sandvik står sig relativt övriga industribolag får vi en bättre uppfattning om i slutet av veckan, då flera av de stora svenska industrijättarna har rapporterat.

– Vi tror att det finns en risk att vinstförväntningarna på börsen ligger lite för högt. Framför allt om vi tittar på slutet av det här året och in i nästa år. Det innebär en risk att vi kommer fortsätta se nedrevideringar av dessa vinstantaganden och därmed kommer värderingen på aktiemarknaden se mindre attraktiv ut. Det skulle kortsiktigt kunna utgöra en risk mot den upprekyl som vi har sett på aktiemarknaderna , säger Karl Hedberg.

I veckan väntar den första tunga rapportveckan med flera av börsjättarna som visar korten. På onsdag väntar Ericsson, Telia, Getinge och SHB. Nya datapunkter för industrin får vi på torsdag med Atlas Copco, Epiroc, SKF och Volvo. På makrofronten väntar arbetslöshetsstatistik i Sverige på tisdag och i USA på torsdag.

Utbildningsföretaget Academedia har klarat sig väl under coronapandemin, som med sin ocykliska verksamhet och låga investeringsbehov genererar stabila kassaflöden. Den internationella tillväxtpotentialen lockar, inte minst i Tyskland. Vår köprekommendation stöds av en rabattvärdering relativt konkurrenterna, stark finansiell ställning och hög vinsttillväxt de närmaste två åren. Carnegie Analys rekommenderar Köp med riktkursen 65 SEK. Rapport för Q3 (brutet räkenskapsår) den 5 maj 2020.

Teknisk analys – kort sikt

OMXS30 noteras med en kortsiktig köpsignal som senaste signal då index den 7 april passerade motståndet vid 1500-nivån. Huvudscenario på kort sikt är att index ska upp till mitt målområde vid 1600-1660. Därefter kan vi få nya nedgångar och nästa säljsignal ges om index under veckan punkterar 1469.

Målområdet för S&P 500 vid 2800 till 2940 är uppnått och än så länge har vi inga indikationer på svaghet. Det ser snarare ut som om index ska röra sig högre upp i målområdet. Passeras 2940 siktar vi på en rörelse upp mot 200-dagars medeltal som möter vid cirka 3000-nivån. Även om det finns varningstecken på medellång sikt visar S&P 500 fortfarande inga tecken på att toppa i det kortsiktiga perspektivet.

Makro

”Off the charts”

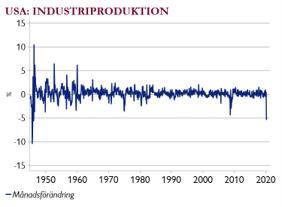

Tech- och hälsovårdsaktier lyfter börserna men konjunkturen störtdyker. I USA var fallet i mars, både i detaljhandelns försäljning och i industrins produktion, det största sedan 2:a världskriget (se graf). Flera banker gör nu stora reserveringar för kreditförluster.

Tech- och hälsovårdsaktier lyfter börserna men konjunkturen störtdyker. I USA var fallet i mars, både i detaljhandelns försäljning och i industrins produktion, det största sedan 2:a världskriget (se graf). Flera banker gör nu stora reserveringar för kreditförluster.

New York Feds veckoindikator (med tio olika serier) har fallit snabbt till -11 procent, vilket är klart värre än vid finanskrisen. Många siffror är så svaga, så för att de ska synas i graferna ser alla andra observationer ut att ligga runt nollstrecket!

Bättre vs sämre

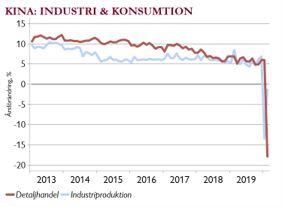

Kinas BNP rasade i första kvartalet och i mars föll detaljhandeln återigen kraftigt. Industrins aktivitet stabiliserades och några globala konsumtionsbolag och gruvbolag nämner nu att de ser viss förbättring.

Kinas BNP rasade i första kvartalet och i mars föll detaljhandeln återigen kraftigt. Industrins aktivitet stabiliserades och några globala konsumtionsbolag och gruvbolag nämner nu att de ser viss förbättring.

USAs hushåll är en viktig motor i världsekonomin. Att 22 miljoner redan förlorat sina jobb oroar (lika många jobb som skapats sedan 2008/09). Så trots stora stimulanser kan ekonomins återhämtning blir gradvis. Fokus på färska barometrar från olika länder denna vecka (ons-fre).