Marknaden står nu inför ett skifte på kort sikt där den senaste tidens makrofokus kommer minska till förmån för företagsrapporterna för det fjärde kvartalet. Börserna har hittills stigit trots avsaknad av vinsttillväxt, vilket resulterat i multipelexpansion. Det är ett stadie som aktiemarknaden inte kan befinna sig i under allt för lång tid, förr eller senare måste vinsttillväxten ta fart för att aktiekurserna ska kunna fortsätta uppåt.

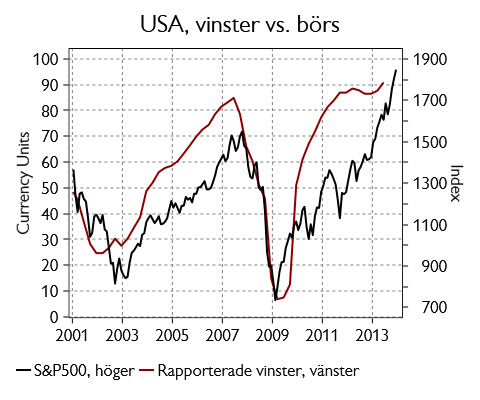

Sedan finanskrisen 2008 har den globala tillväxttakten varit svag, betydligt under mer ”normala” återhämtningsfaser, vilket slagit främst mot bolagens försäljningstillväxt. Företagen har visserligen lyckats höja sina marginaler via kostnadsbesparingar och effektiviseringar, vilket medfört viss vinsttillväxt, men då många utvecklade marknader nu ligger och taktar på rekordmarginaler behöver försäljningstillväxten ta fart för att vinsttillväxten ska kunna fortsätta att utvecklas positivt. Faktum är att vinsttillväxten överraskat negativt de senaste åren, där exempelvis Europa inledde 2013 med en förväntan om 2-siffrig vinsttillväxt, men där estimaten stegvis under året justerades ned för att slutligen hamna på noll. Samtidigt har vinstförväntningarna fortsatt skjutas framåt i tiden. Detta åskådliggörs bland annat i nedanstående graf där vi ser de svenska vinstförväntningarna och hur de befunnit sig i en nedåtgående trend sedan 2010, men där en förbättring förväntas under 2014. Den bästa marknaden har varit den amerikanska där även vinsterna passerat sin 2007-topp, övriga aktiemarknader har således drivits nästan enbart av multipelexpansion.

Inför det fjärde kvartalets rapporter förväntar sig marknaden att S&P500 ska leverera en vinsttillväxt på drygt 6 procent (cirka 12 procent för helåret 2014). Troligtvis behöver vi se att denna siffra börjar röra sig uppåt om börsen kortsiktigt ska kunna fortsätta sin positiva trend. Denna vecka rapporterar 29 av bolagen på S&P500 och av dessa är 20 finansiella bolag. Banksektorn har varit drivande på de flesta marknader under senaste dryga två månaderna (exempelvis USA och Sverige), så det finns relativt höga förväntningar på sektorn inför rapporterna.

Värderingen har som beskrivits ovan stigit i takt med börsuppgången och är på de flesta utvecklade marknader inte längre lika attraktiv. S&P500 handlas för närvarande till ett 12-månaders framåtblickande P/E-tal om cirka 16x. Indexet brukar sällan handlas över P/E 17x, det har faktiskt bara skett två gånger historiskt, under IT-bubblan 1997-2000 och fyra månader under 2003-04. Det historiska snittet under de senaste 35 åren är kring 13x och de senaste 10 åren har genomsnittet varit drygt 14x. Ser man till P/B-ration handlas S&P500 till 2x, vilket kan jämföras med genomsnittet om 1,9x sedan 1970-talet. Den globala P/B-ration är kring sitt medelvärde sedan 1970-talet om 2x medan Europeiska P/B är 30 procent under den amerikanska och tillväxtmarknaderna handlas med samma stora rabatt som under 2008.

Men även om värderingen ser något ansträngd ut i ett absolut perspektiv är aktier fortsatt attraktiva relativt obligationer och inlåningsräntor. Dock har den amerikanska aktiemarknaden inte haft en korrektion på 10 procent eller mer under de senaste 2 åren. Vad som ska utlösa en rekyl är för tillfället svårt att säga, men kanske kan det räcka med att börsen är mogen för en jämnviktspendling. Bland annat skriver investmentbanken Goldman Sachs att risken för ett större börsfall ökat efter den stadiga börsuppgången och uppger en sannolikhet om 67 procent att vi får ett fall på 10 procent eller mer vid något tillfälle under 2014. Ur ett fundamentlat perspektiv skulle en framtida rekyl kunna utlösas av tillväxtbesvikelser, vilket skulle resultera i yterliggare negativa vinstrevideringar. Det känns som om marknaden redan prisat in en bättre tillväxt i USA och att det ska resultera i spridningseffekter i världsekonomin. Således bör en kommande korrektion inte vara överraskande. De svagaste marknaderna är fortsatt de asiatiska (ex Japan) medan den amerikanska känns fundamentalt betydligt starkare och Europa upplevs som det relativt billigaste.