Truecaller – Höglönsam snabbväxare med kraftig rabatt (Köp med riktkurs 130 SEK)

- Strukturellt tillväxtcase med en marknadsledande position

- Skalbar affärsmodell med fin operationell hävstång

- Goda möjligheter att öka prenumerations- och annonsintäkter

- Relativt höga inträdesbarriärer

- Dubblerad omsättning fram till 2024 jämfört med 2022

- Låg värdering för en av börsens verkliga höglönsamma snabbväxare

- Vi rekommenderar Köp med riktkurs 130 SEK, motsvarande en uppsida på 200 procent

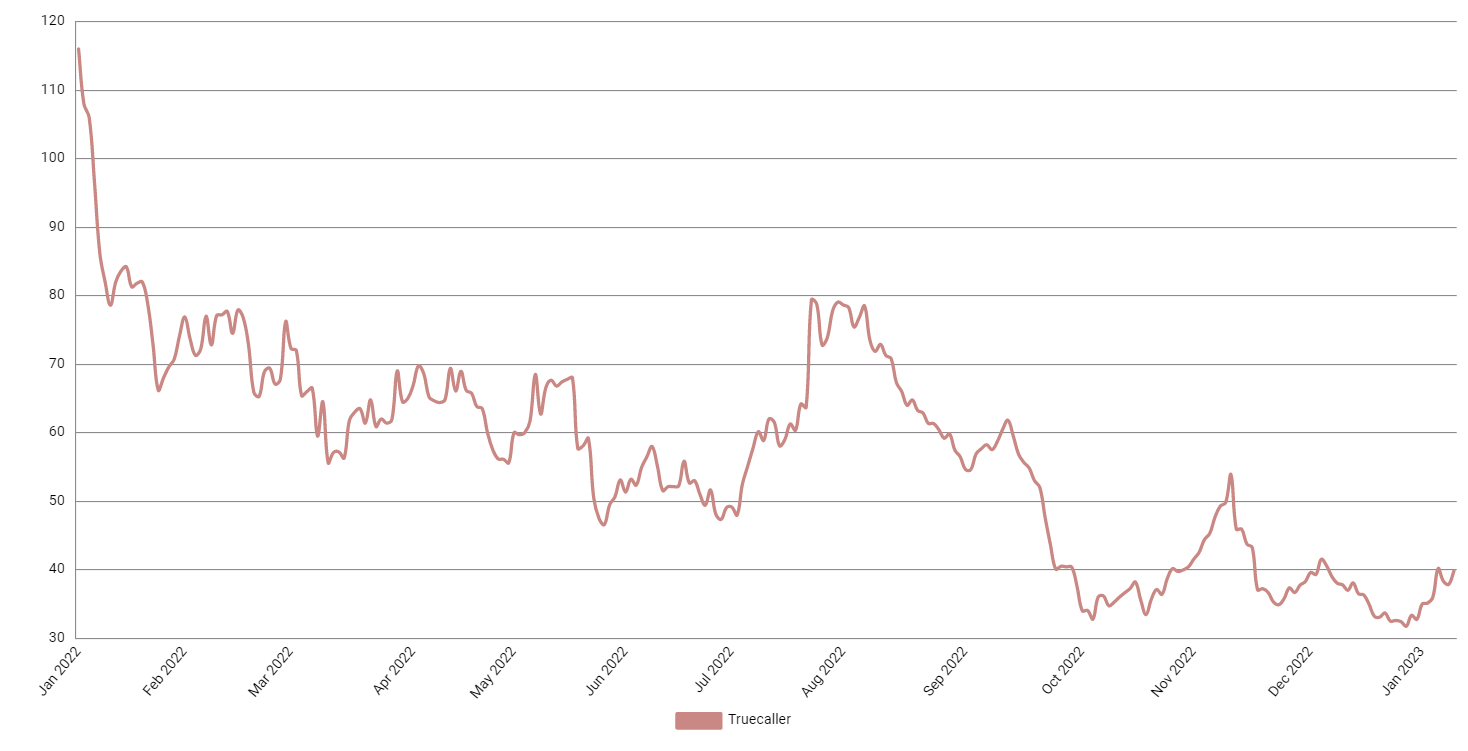

Samtalsidentifieringsbolaget Truecaller har haft en smakstart på det nya börsåret och rusat över 30 procent. En vändpunkt i inflationen och sjunkande räntor har bidragit till en tilltagande aptit för tillväxtaktier, särskilt teknikaktier.

Få bolag på Stockholmsbörsen kan mäta sig med Truecaller, som sticker ut såväl omsättnings- som lönsamhetsmässigt med en organisk tillväxttakt på 65 procent och rörelsemarginal på drygt 40 procent för 2022 enligt våra prognoser. Den starka operationella utvecklingen ser ut att fortsätta 2023, något som dock inte alls reflekteras i värderingen givet EV/EBIT 12x på årets prognos. Vi ser därför en rejäl uppsida i aktien, motsvarande över 200 procent kursuppgång till vår riktkurs 130 SEK.

Truecaller grundades 2009 av Alan Mamedi och Nami Zarringhalam, som idag är vd respektive strategichef. Bolaget utvecklar en app för smarta telefoner som skyddar konsumenter och numera även företag från spam, bedrägeri och samtal med okänt nummer. Sedan 2018 har tillväxten i Truecaller accelererat rejält och legat kring 50 procent, med undantag för 2021 då tillväxten ökade med hela 130 procent. Vår bedömning är att omsättningen dubbleras fram till 2024 jämfört med 2022.

I tredje kvartalet hade Truecaller 331 miljoner månatliga användare och ökade med 40 miljoner jämfört med föregående år. Bolaget är aktivt i 34 länder, där Indien utgör den största marknaden motsvarande drygt 70 procent av de totala intäkterna i det tredje kvartalet. I Indien är appen den tredje mest använda efter Whatsapp och Facebook. Andra snabbväxande regioner är Mellanöstern och Afrika.

Intäktsmodellen utgörs av tre separata intäktsströmmar i form av annonser, betalda premiumtjänster samt det relativt nya intäktsbenet inom företagstjänster ”Truecaller for Business”, som växer snabbt och blir en allt tydligare intäktsdrivare. Den absoluta merparten av intäkterna genereras dock via annonser.

Vår bedömning är att Truecaller bara har skrapat på ytan vad gäller potentiella tillväxtmöjligheter. Bolaget har goda möjligheter att växa prenumerationsintäkterna på marknader där det finns högre betalningsvilja, inte minst i USA. Andelen aktiva kunder som är betalande kunder är väsentligt högre i USA jämfört med exempelvis Malaysia och Indonesien, som i sin tur har en betydligt högre betalningsvilja än i Indien. Att öka såväl antalet annonser på plattformen som intäkten per annonsvisning, är andra sätt att accelerera intäkterna, vilket nu också sker.

Riskmoment saknas inte. Den stora exponeringen mot Indien, som utgör 70 procent av omsättningen är en sådan. Likaså den återkommande ”nyheten” att den indiska staten ska lansera en konkurrerande app. Aktien tog mycket stryk under 2022 i samband med att blankaraktivisten Viceroy publicerade en negativ analys.

Allt det där kompenseras dock i våra ögon mer än väl av Truecallers marknadsledande position, ljusa tillväxtutsikter och låga värdering. Likaså kittlar potentialen i USA, på sikt. Om två år förväntas bolagets omsättning fördubblas jämfört med 2022. För den tillväxtpotentialen värderas aktien till EV/EBIT 12x på vår prognos för 2023 respektive 8x för 2024. Det är mycket låga värderingsmultiplar och innnebär en stor, omotiverad rabatt relativt jämförbara tillväxtbolag i tech-sektorn. Vi rekommenderar Köp med riktkursen 130 SEK, vilken innebär en kurspotential på över 200 procent.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången 2022-11-11 17:54

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan. Jonas Elofsson äger aktier i Truecaller.